按揭提前还贷影响几何?

投资建议

我们估算2022年按揭提前还贷规模可能有所增加,主要由于居民收入预期低迷以及投资回报率下降导致的去杠杆行为。直接大幅降低存量按揭利率可能对银行利润造成较大影响,随着稳增长、稳地产政策改善预期,并加强资金用途监管,提前还贷规模可能减少。长期按揭贷款增速告别高增长,信贷结构调整较慢的银行可能面临营收压力,对公专业服务能力强、财富管理收入具有成长性的银行有望保持长期竞争优势。

理由

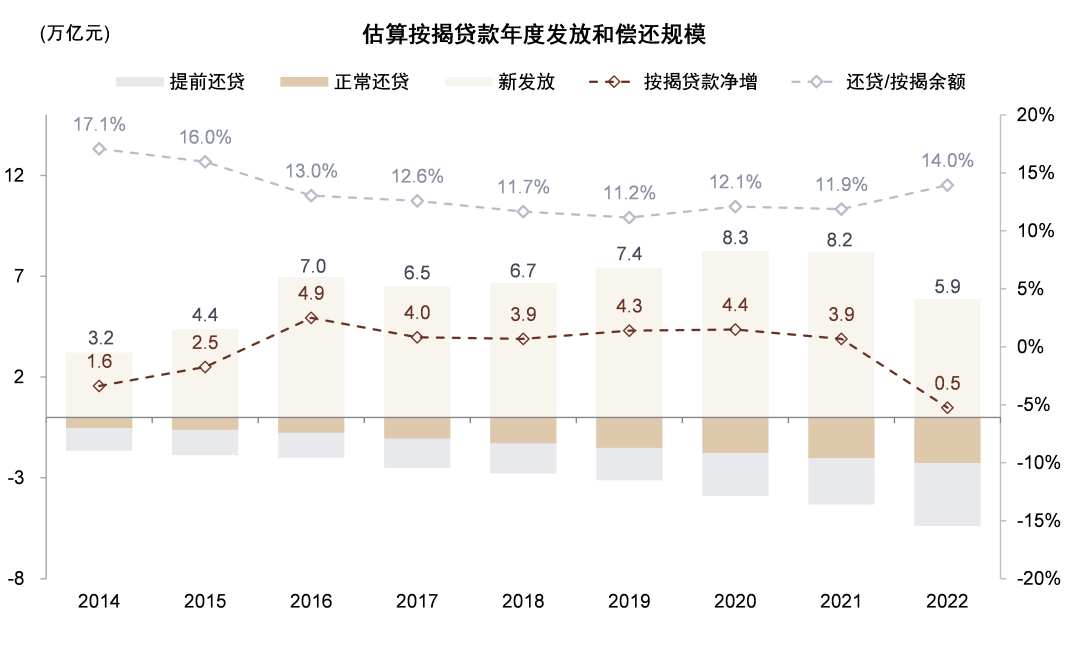

按揭负增长的背后:提前还贷增加。4Q22按揭贷款环比净减少1100亿元,为2008年以来首次出现环比减少;2022年末按揭贷款余额同比增长1.2%,增速创历史新低。我们认为除了住房销售额下跌、按揭发放减少外,提前还贷增加也可能是按揭增速低迷的原因。我们估算2022年还贷规模占按揭余额比例14%左右,相比2021年的12%左右有所上升。

如何减少提前还贷?我们认为提前还贷增加主要由于居民收入预期下降以及投资回报率低迷导致的去杠杆行为,提前还贷的资金主要来源于存款和理财赎回资金,经营贷置换按揭的套利行为较少。因此,下调存量按揭利率对抑制提前还贷可能并不明显,直接大幅降低存量利率对银行内生资本补充或将造成影响、制约支持实体经济能力,差异化下调存量加点也可能降低利率调控的效果。我们预计随着稳增长、稳地产政策改善预期,房地产和资本市场回暖,并加强贷款用途监管,提前还贷现象可能明显减少。如果出于金融让利的目的下调存量利率,可考虑通过下调存款利率、或央行结构性货币工具对冲。

居民去杠杆周期下的信贷结构调整。随着房地产贷款占新增贷款的比重从2017年的40%降低到2022年的5%,银行过去依靠房地产贷款、特别是按揭贷款获取收益的模式遇到挑战。长期来看,我们认为具有以下特征的银行有望保持长期竞争优势:1)对公业务方面具有较强专业服务能力、信贷结构跟随市场需求调整的银行;2)零售方面具有财富管理中间收入成长性的银行。

风险:存量房贷利率下调影响银行利润;提前还贷继续增加。

正文

按揭负增长的背后:提前还贷增加

按揭余额2008年以来首次出现负增长。根据人民银行数据,2022年4季度按揭贷款环比净减少1100亿元,为2008年4季度以来首次环比减少;2022年末按揭贷款余额同比增长1.2%,增速创历史新低。2022年全年按揭贷款余额仅净增长0.5万亿元,相比2021年3.9万亿元下降近90%,而按揭贷款发放降幅可能明显小于该数字(2022年住宅销售额同比仅下降28%)。因此,我们认为按揭贷款净增量快速下降或主要由于居民提前还贷规模上升。我们估计2022年全年按揭发放规模约6万亿元,同比下降约30%;还贷规模占按揭余额比例14%左右,相比2021年的12%左右有所上升。

图表1:我们估算2022年还贷规模较2021年有所增加

资料来源:国家统计局,人民银行,贝壳研究院,Wind,中金公司研究部

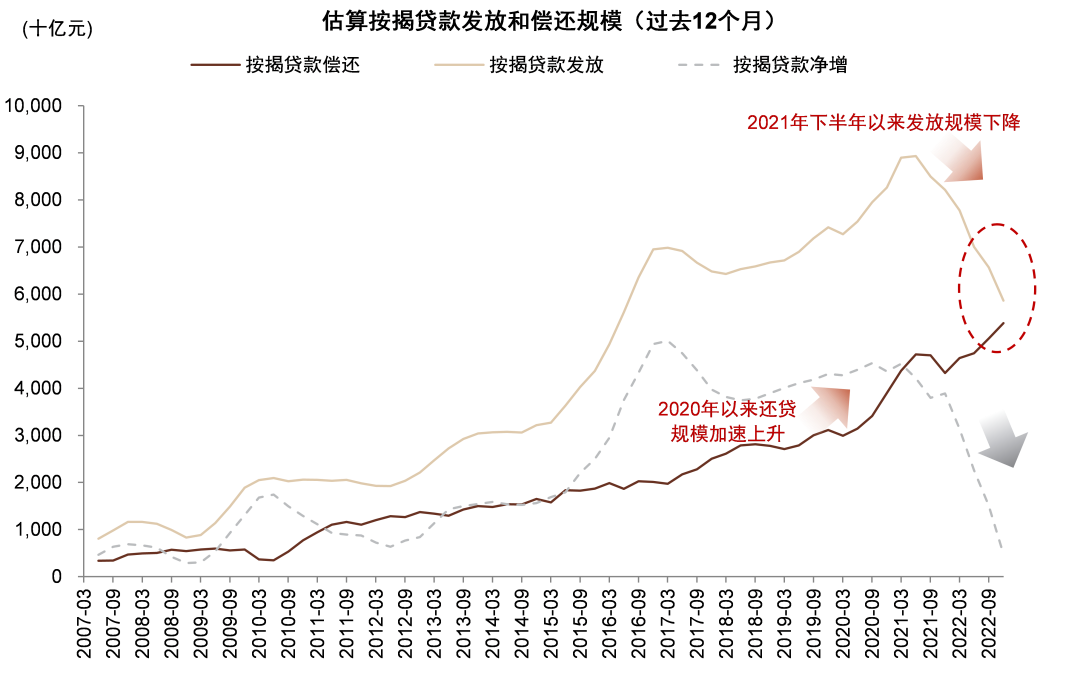

图表2:2021年下半年以来按揭发放-偿还剪刀差收窄,导致按揭净增规模快速下降

注:按揭发放和还贷规模根据住房销售额(包括二手房)、平均首付比例、按揭贷款余额变动等数据估算,仅供参考。

资料来源:国家统计局,人民银行,贝壳研究院,Wind,中金公司研究部

图表3:4Q22按揭贷款余额净减少1100亿元,为2008年以来首次

资料来源:人民银行,Wind,中金公司研究部

图表4:按揭贷款余额自2008年起同比增速已降至历史低位

资料来源:人民银行,Wind,中金公司研究部

提前还贷为何上升?

我们认为“提前还贷”背后的原因主要是居民收入预期下降导致降杠杆、金融产品收益率下滑导致资产重新配置、以及房地产市场低迷。此外,“提前还贷”背后还可能存在存量按揭利率水平较高导致的金融套利行为。具体来看,提前还贷增加的原因包括以下三点:

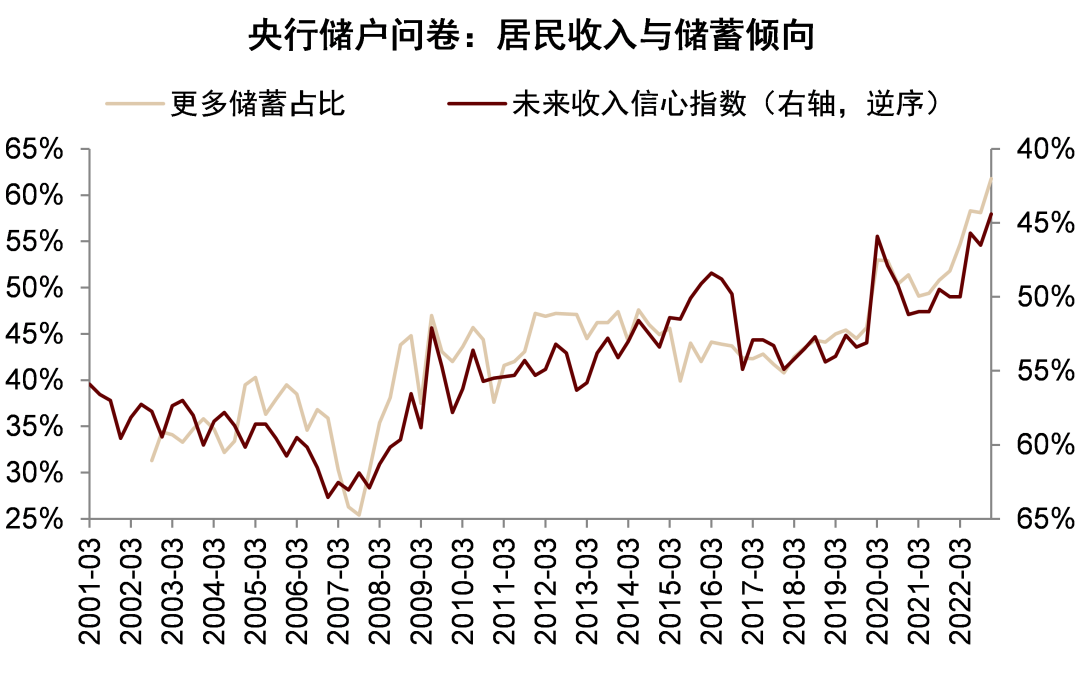

1)居民收入预期下降。根据央行4Q22储户问卷调查,居民对未来收入信心指数4Q22为44%;4Q22居民“更多储蓄”占比62%,为2022年有数据以来最高。2022年11月统计局调查失业率5.7%,为历史较高水平。在此背景下,居民增加预防性储蓄和去杠杆,2021-2022年居民杠杆率结束2009年以来连续12年的上升,开始出现下行趋势。

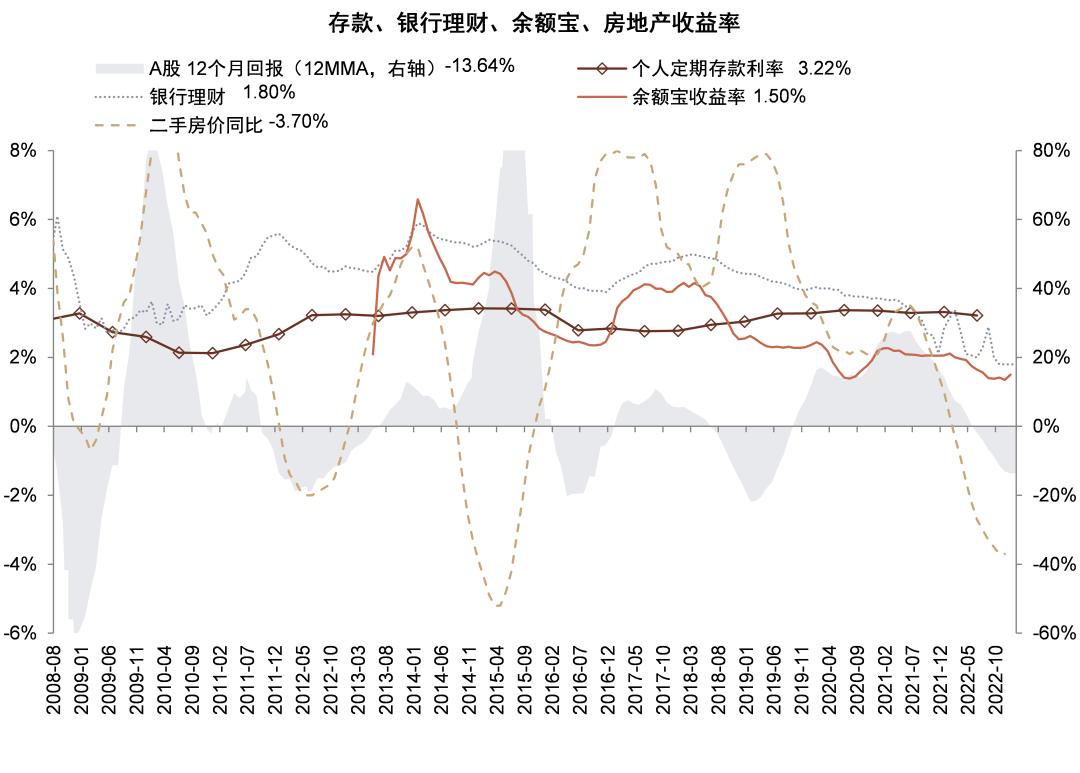

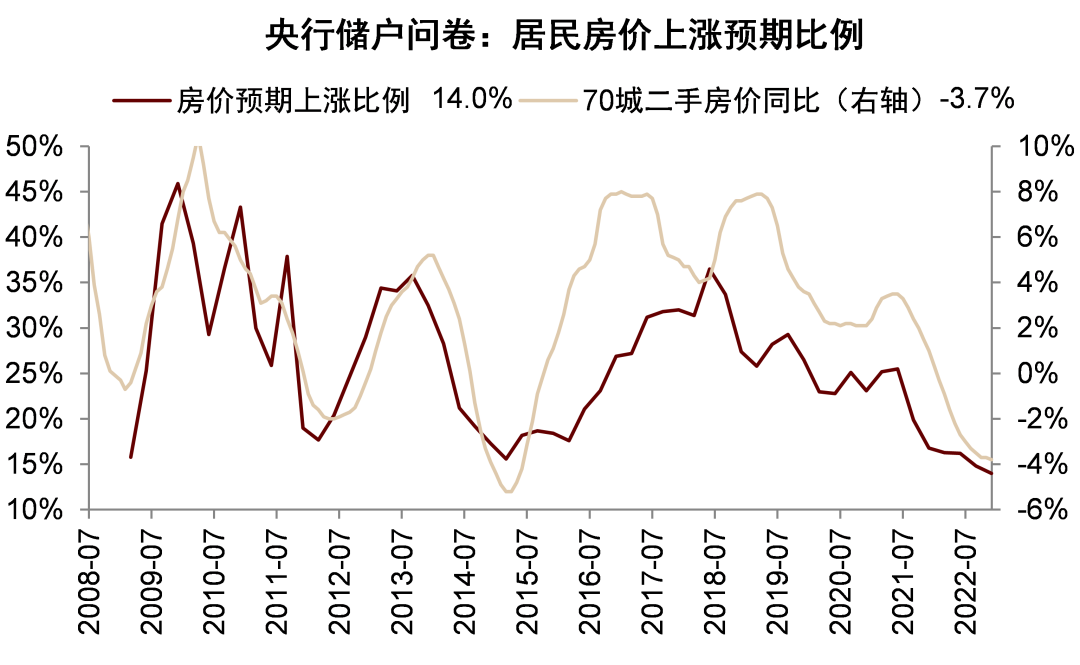

2)金融产品和房价回报预期低迷。2022年存款利率约为3%,但由于理财净值波动、股票价格下跌,存款利率历史上首次高于主要大类资产收益率;房价预期4Q22央行储户问卷调查中对房价预期上涨比例为14%,为2009年有数据以来最低,4Q22对应70城二手房价同比下降3.7%,同样接近历史最低水平。与此同时,居民按揭利率偏高,存量按揭利率平均约为5%左右,特别是2018-2021年的购房者承担了5%以上的利率。缺乏高收益资产的环境下,居民负债成本过高,偿还房贷成为资产配置的理性选择。

3)贷款利差导致金融套利。2022年整体贷款需求偏弱,银行消费贷和个人经营贷利率下行至3%-4%,而部分居民按揭存量贷款利率为5%以上,存在借入消费和经营贷款偿还按揭贷款的套利空间。尽管银行对消费和经营贷款的用途有严格限制,用于偿还房贷是违规行为,但不排除套利行为存在。2018年以来按揭提前偿还与个人经营贷有一定相关性,但同时也受到2018年以来“两增两控”普惠贷款政策的影响。2021年3月监管部门发布《关于防止经营用途贷款违规流入房地产领域的通知》,加强经营贷用途审查;2021年北京、上海、深圳、广州监管部门共检查出约9亿元经营贷挪用进入房地产市场,仅约占2020年估算提前还贷规模的0.05%。由于2022年个人经营贷和消费贷同比多增并不明显,我们预计2022年偿还按揭的来源可能仍以存款和理财赎回为主。

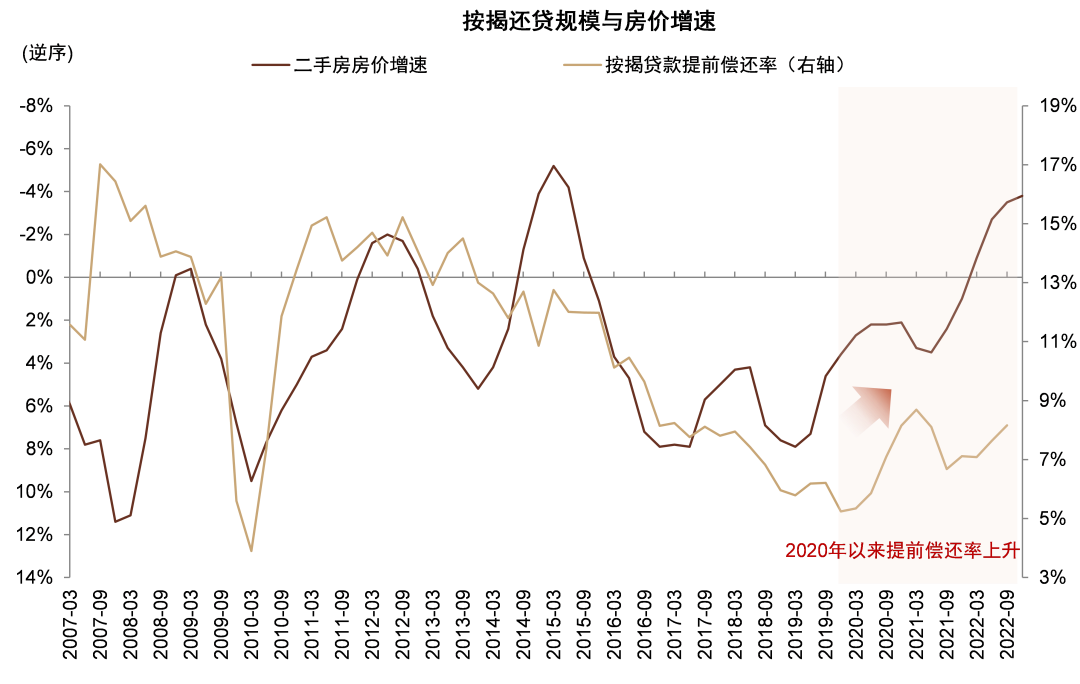

图表5:房价增速下降时按揭提前偿还率上升

注:按揭还贷规模根据住房销售额(包括二手房)、平均首付比例、按揭贷款余额变动等数据估算,仅供参考。

资料来源:国家统计局,人民银行,贝壳研究院,Wind,中金公司研究部

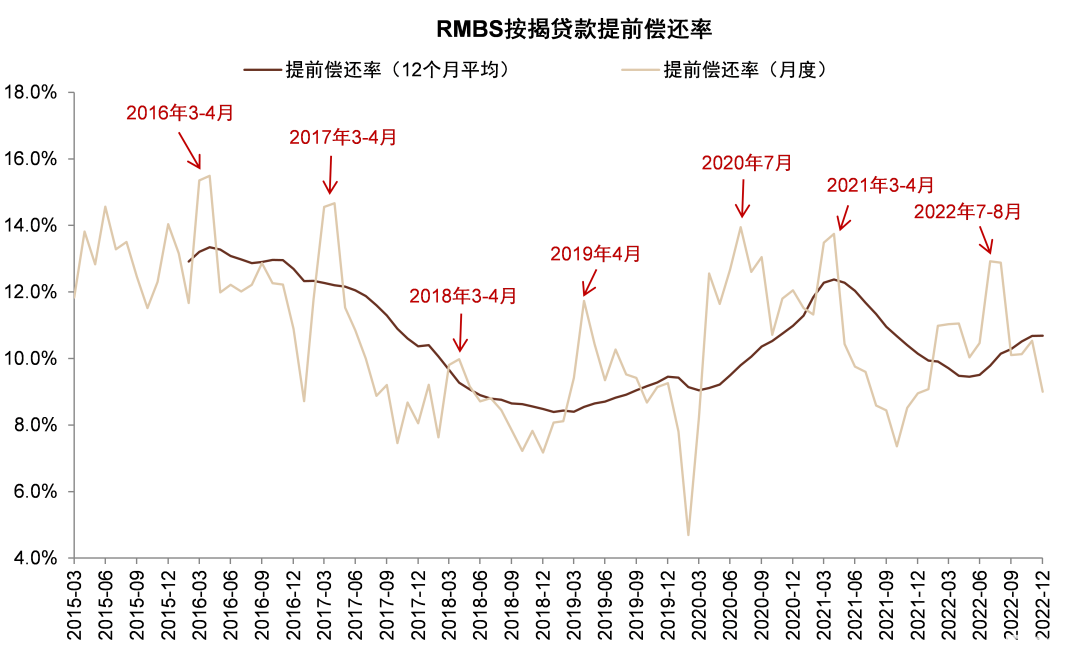

图表6:每年3-4月和7-8月通常是按揭偿还的高峰

资料来源:Wind,中金公司研究部

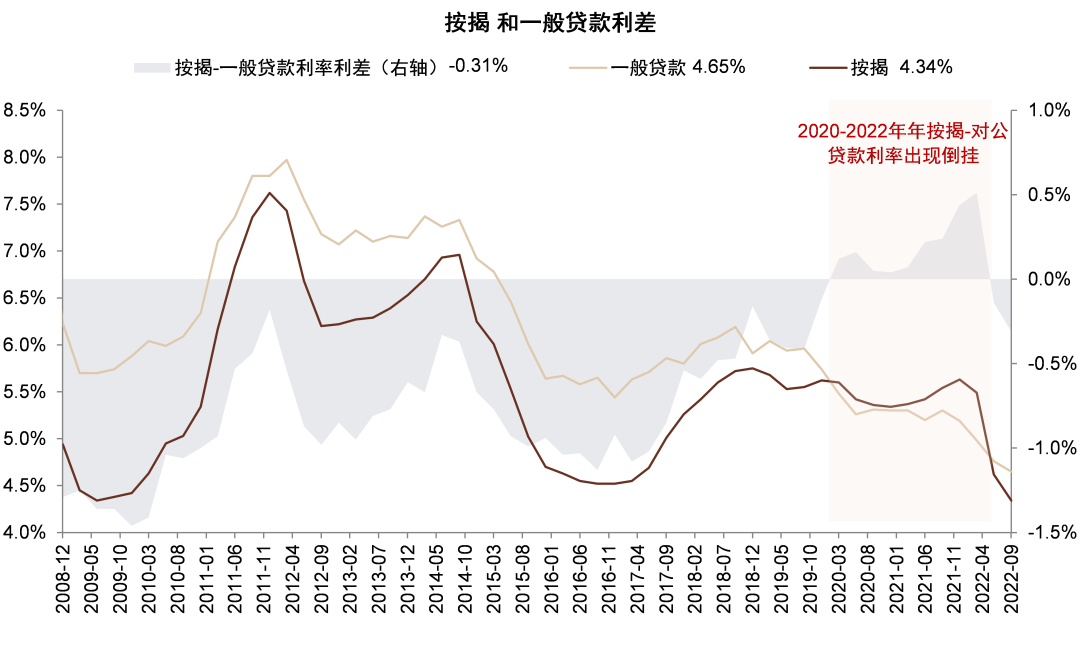

图表7:2020年3月-2022年4月新发放按揭和一般贷款利率出现倒挂

资料来源:Wind,中金公司研究部

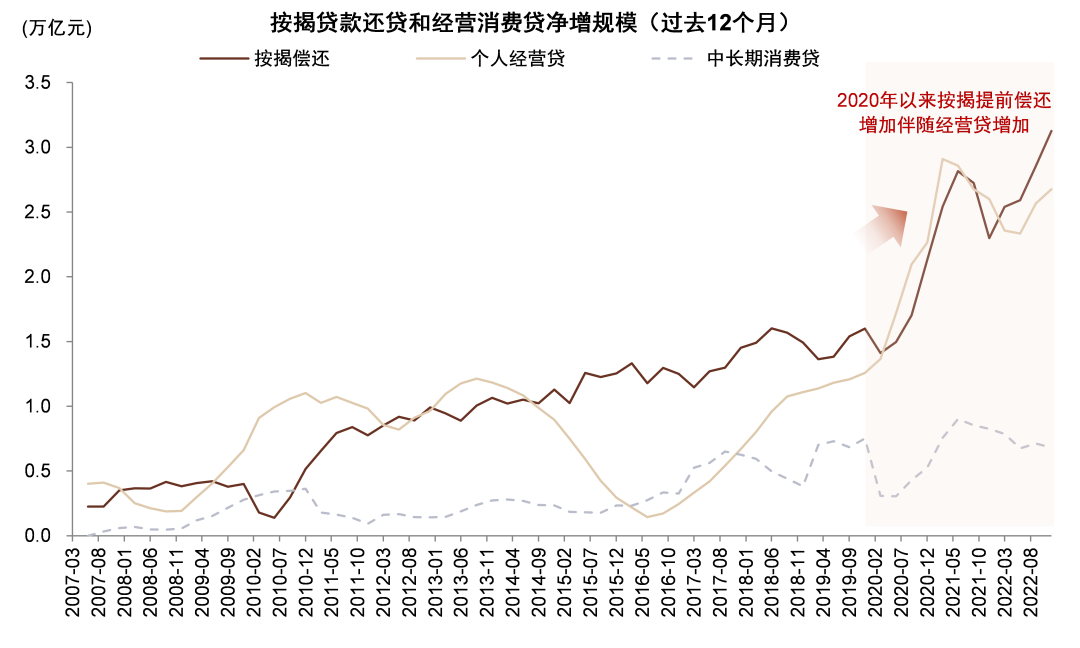

图表8:2020年以来按揭还贷增加伴随经营贷增量上升

注:按揭还贷规模根据住房销售额(包括二手房)、平均首付比例、按揭贷款余额变动等数据估算,仅供参考。

资料来源:Wind,中金公司研究部

图表9:2022年起存款利率历史上首次高于其他主要大类资产收益率,其中股市和房地产回报率为负

资料来源:Wind,中金公司研究部

图表10:居民储蓄倾向与收入预期密切相关

资料来源:中国人民银行,中金公司研究部

图表11:4Q22预期房价上涨的居民占比仅14%,房价预期与实际房价表现密切相关

资料来源:中国人民银行,国家统计局,中金公司研究部

提前还贷如何影响银行利润?

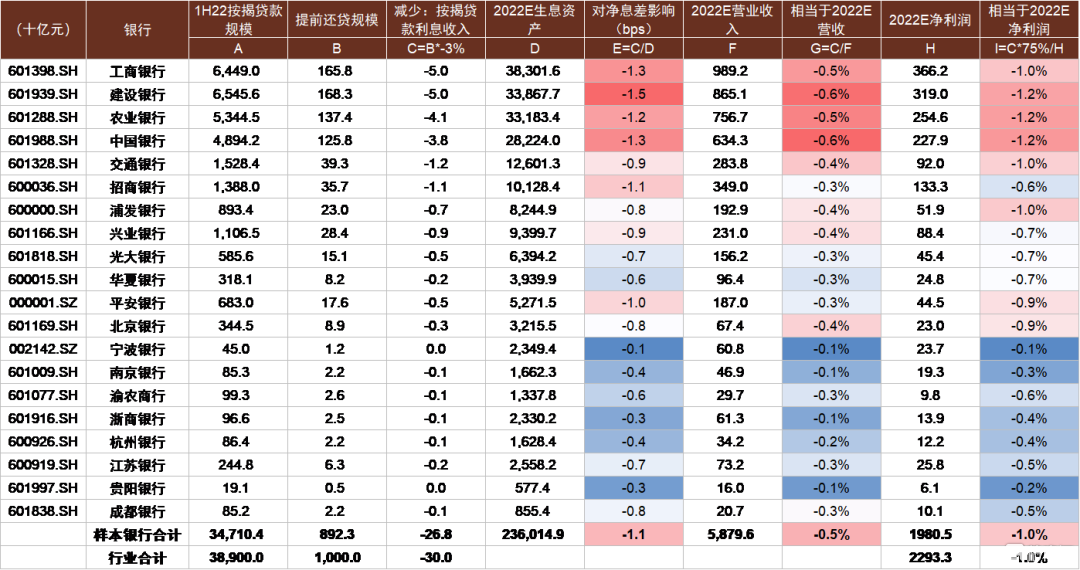

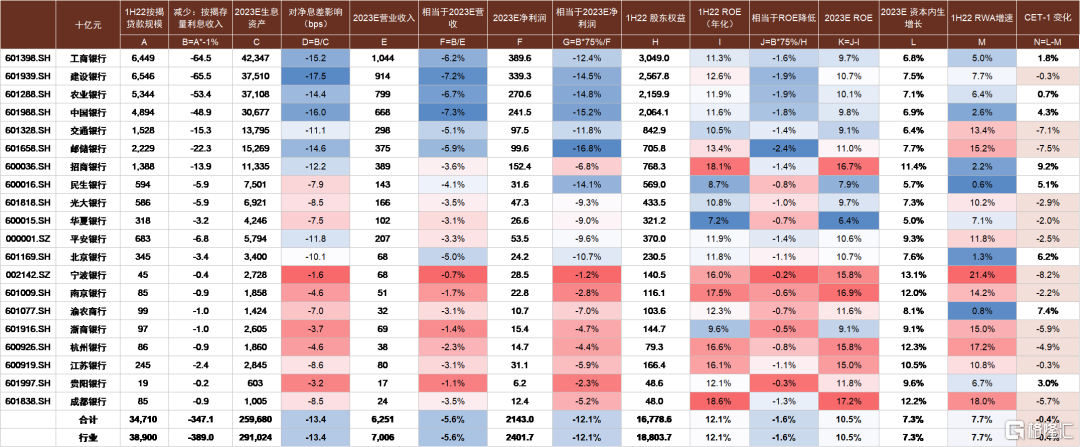

提前还贷对银行利润影响暂时较小。我们对居民提前还贷的影响进行测算:居民偿还按揭贷款同时减少贷款(资产端)和存款(负债端),还贷导致净息差损失(约3%)。按揭提前还贷增加1万亿元估算减少银行业营收约300亿元,拖累净息差1bp/净利润1%,影响暂时较小。其中,宁波、南京、杭州、江苏等区域行按揭贷款占比较低,受影响相对较小(净利润影响小于0.5%);按揭贷款占比较高的国有大行影响相对较高(净利润影响1.0%-1.2%)。考虑到今年房价预期有所恢复,金融投资回报率上升,银行对提前还贷设置罚息、延期等调节措施、对消费经营贷贷款用途限制更加严格,提前还贷规模可能不再明显上升。

图表12:我们基于1H22按揭贷款规模数据静态测算,

如果提前还贷1万亿元,可能拖累上市银行2022E净息差1bp/净利润1%,影响暂时较小

资料来源:Wind,中金公司研究部

如何减少提前还贷?

近期市场对下调存量近期市场对下调存量按揭利率讨论较多,主要理由为存量按揭利率接近5%左右,高于金融产品投资收益率(定期存款利率约为3%),导致提前还贷增加,甚至出现借入消费经营贷偿还按揭的套利行为,因此市场认为应该降低存量按揭利率,减少还贷的同时还能够促进消费。

我们认为提前还贷是居民部门去杠杆趋势的表现,是居民收入和投资回报预期较弱的结果而非原因,下调存量按揭利率对抑制提前还贷效果可能并不明显。如果直接大幅降低存量按揭贷款利率,对银行内生资本补充将造成较大影响、制约支持实体经济能力,并且一定程度降低未来利率调控的效果和信誉。我们认为通过稳增长、稳地产改善预期,并加强贷款用途监控能够减少提前还贷。如果出于金融让利的目的,可考虑阶段性适度下调存量按揭利率;为减少对金融系统影响,可下调存款利率、或通过央行结构性货币工具进行对冲。具体理由如下:

1) 提前还贷是预期低迷的结果而并非原因。根据我们上文的分析,提前还贷本质上是由于居民收入和投资回报率偏低导致的资产重新配置和去杠杆行为。如果下调存量按揭幅度较小(例如10-30bp),对提前还贷的影响可能不明显。更为可行的做法是通过稳增长、稳地产政策改善预期。

2) 直接大幅度降息对银行资本补充影响较大。假设存量按揭贷款利率下降1个百分点至当前新发放按揭利率水平(4%左右),我们预测将减少行业营收约4000亿元,拖累银行净息差13bps、营收6%、净利润12%,ROE下降1.6ppt。在此条件下,约60%的银行内生资本补充速度将低于风险加权资产增速,出现资本充足率下降;盈利能力的降低将进一步拖累估值,降低外生资本补充能力。资本不足或将制约贷款增长,对实体经济的支持力度也可能下降。

3) 差异化下调存量加点可能降低利率调控效果。按揭贷款利率是房地产市场调控的重要政策工具,通过基准利率+加点的形式能够起到调节当期房地产需求的作用。如果区别性下调存量按揭利率加点(比如按揭利率5%以上的下调较多,4.5%以下的少下调或不下调),可能会干扰预期,降低未来利率作为调控工具的作用。

4) 加强贷款用途监管有望减少资金套利。个人经营和消费贷在资金使用上有明确限制,用于还贷或购房是违规行为,加强资金用途监管能够减少资金套利导致的提前还贷。

5) 如果为了金融让利,可考虑通过央行货币政策工具支持。如果出于金融让利的考虑降低存量按揭利率,为减少对银行的直接影响,可考虑通过下调存款利率、央行结构性货币政策工具等方式进行对冲。例如,人民银行2022年四季度推出普惠小微贷款减息支持工具支持银行对普惠小微贷款减息1ppt,人民银行对其实际减息金额给予等额资金激励。

图表13:我们基于1H22按揭贷款规模数据估算,如果存量按揭利率下降1ppt至当前新发放水平,

对2023年行业营收影响影响银行净息差13bps,营收6%,净利润12%

资料来源:Wind,中金公司研究部

图表14:我们测算存量按揭利率下降100bp能够降低月供约10%

资料来源:Wind,中金公司研究部

图表15:按揭贷款利率已至历史低位,首付比例仍有下降空间

注:平均首付比例为估算所有购房者平均,包括未使用贷款的购房者。

资料来源:Wind,中金公司研究部

居民去杠杆周期下的银行选股

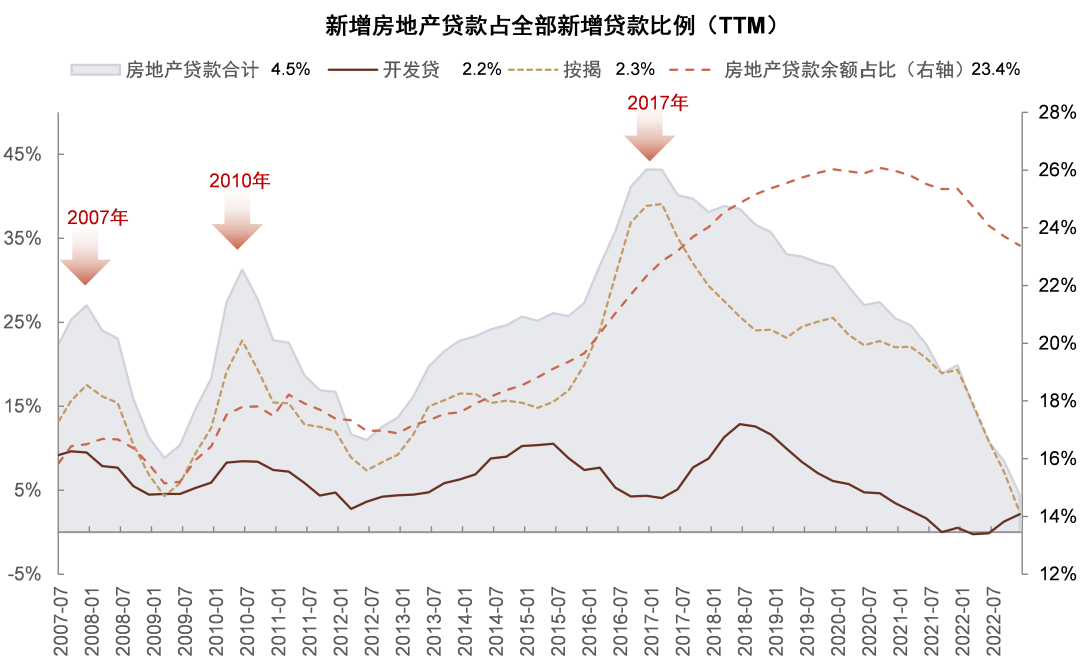

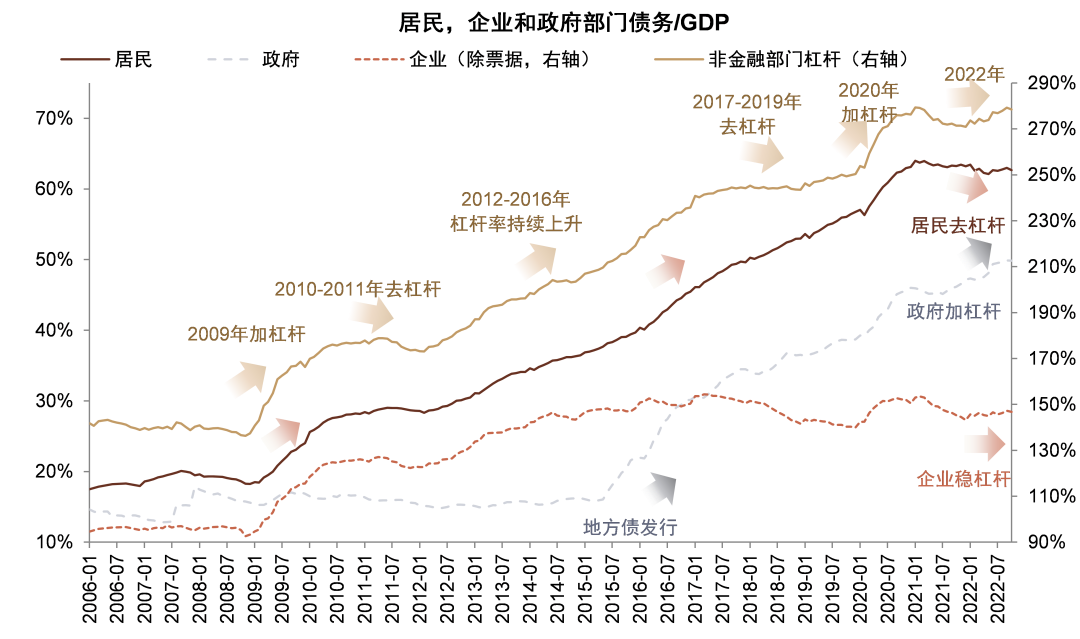

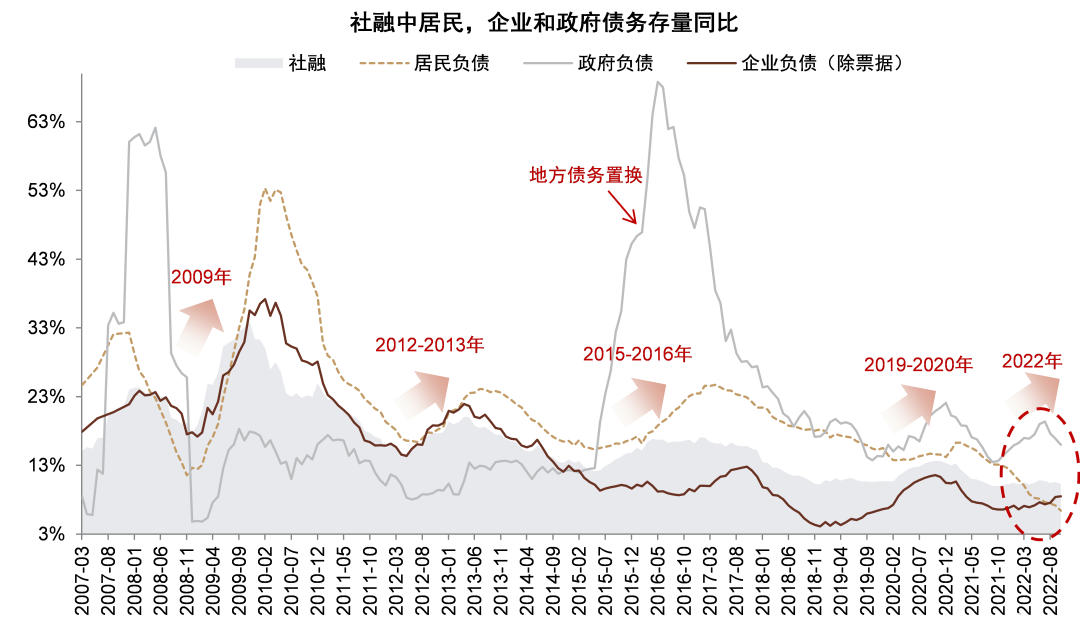

信贷结构“脱虚向实”下选择长期具有竞争力的银行。2021年以来居民出现去杠杆趋势,2022年居民负债增速开始低于企业负债增速;房地产贷款占新增贷款的比重从2017年的40%降低到2022年的5%,主要由于房地产市场低迷以及居民提前还贷增加,银行过去依靠房地产贷款获取高资产回报的模式遇到挑战。我们预计2023年按揭贷款同比增长4%左右,相比2022年的1%有所回升,但仍明显低于全部贷款增速(10%左右)。长期来看,我们预计房地产贷款占比可能持续下降,绿色、普惠、新基建、高技术制造业等领域贷款占比可能上升。我们认为按揭占比较高且业务结构调整较慢的银行可能面临一定营收压力。

图表16:房地产贷款增量占比从2017年的40%下降到2022年的5%

资料来源:中国人民银行,Wind,中金公司研究部

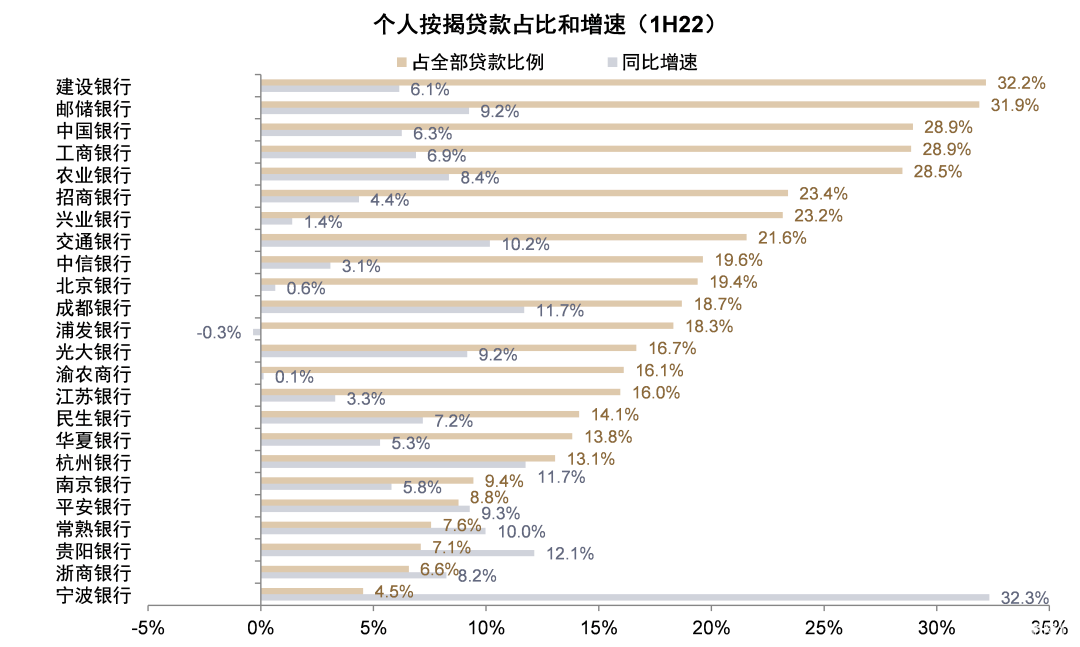

图表17:国有大行按揭贷款占比较高,区域行按揭贷款占比较低

资料来源:Wind,中金公司研究部

图表18:2021年以来居民出现去杠杆趋势

资料来源:中国人民银行,Wind,中金公司研究部

图表19:2021年以来居民部门负债增速下降,2022年开始低于企业负债

资料来源:Wind,中金公司研究部

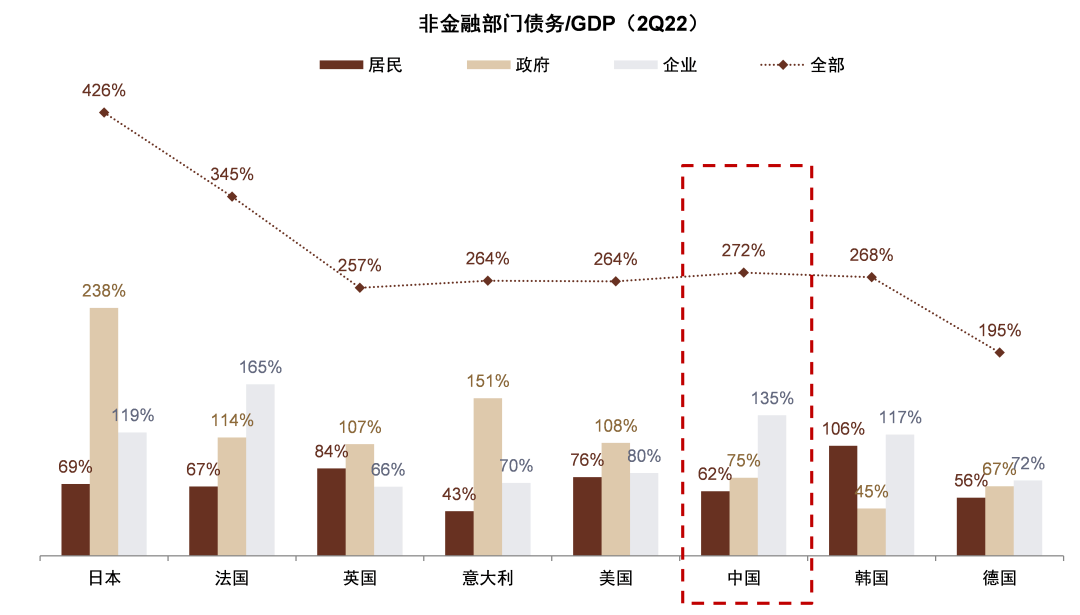

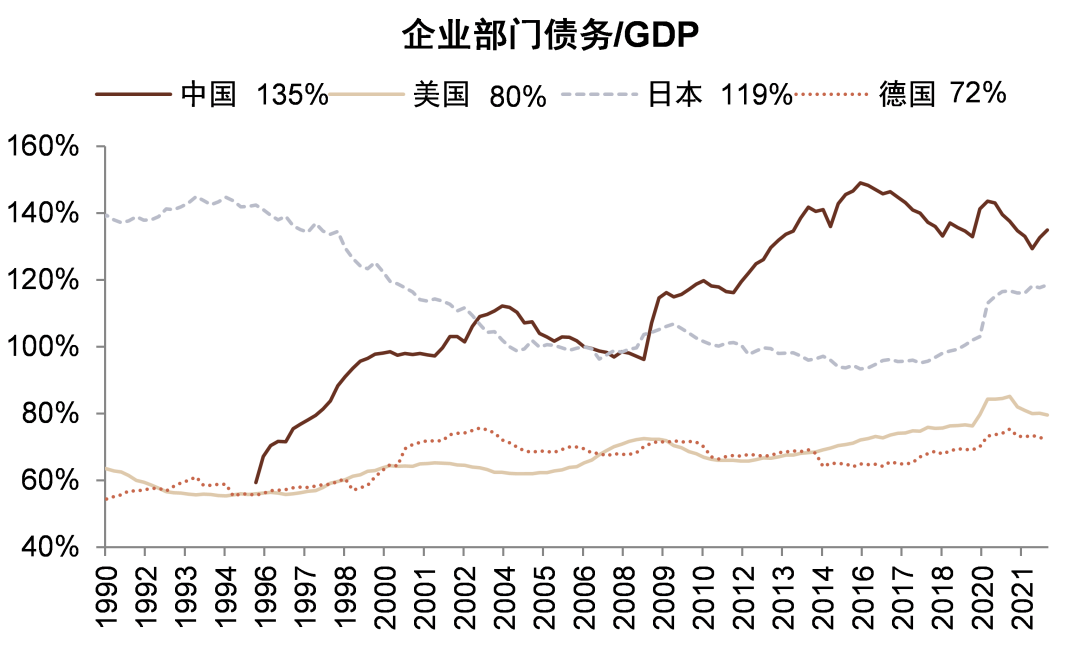

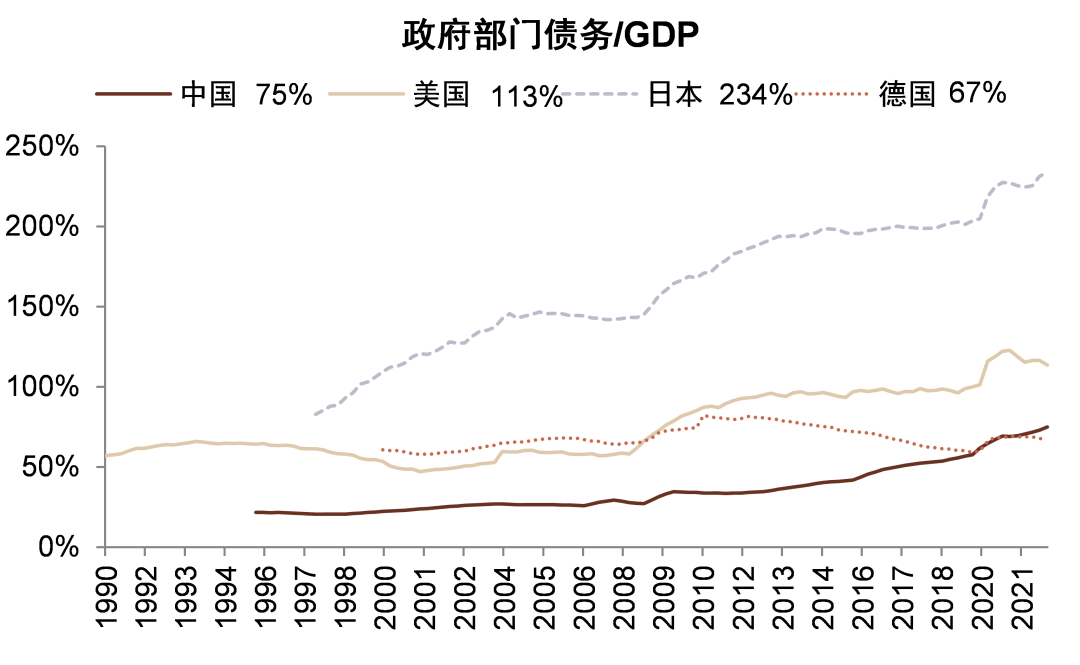

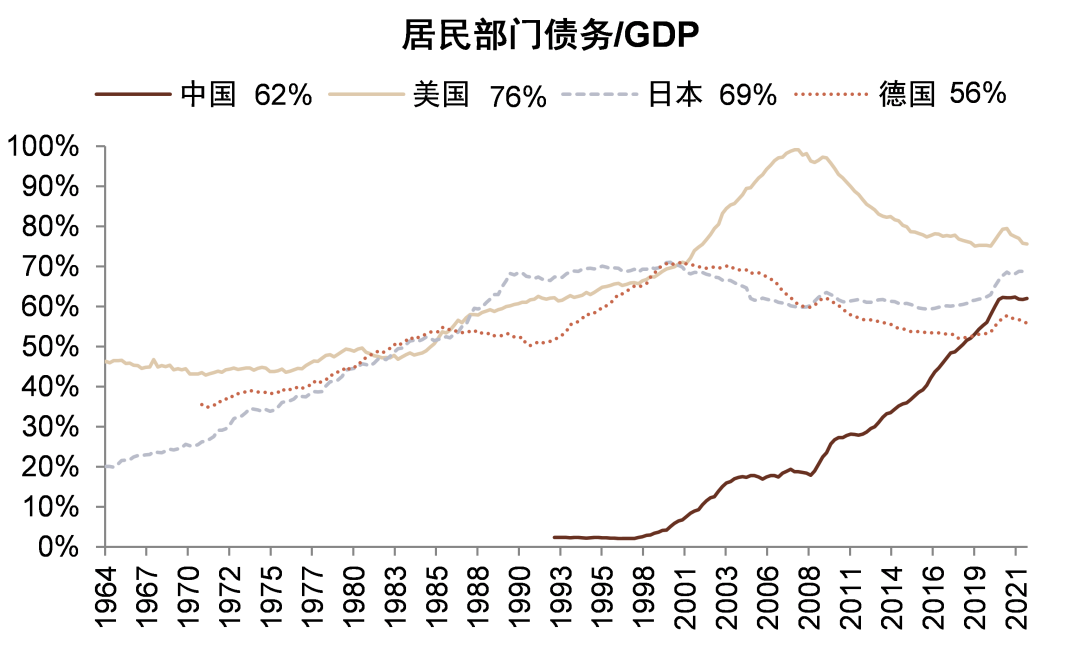

图表20:国际对比看,中国居民杠杆率位于国际中等水平

注:中国政府部门杠杆率包括隐性债务,企业部门杠杆率将其中与政府债务重合的部分剔除。 资料来源:IMF,BIS,中国社科院,Wind,中金公司研究部

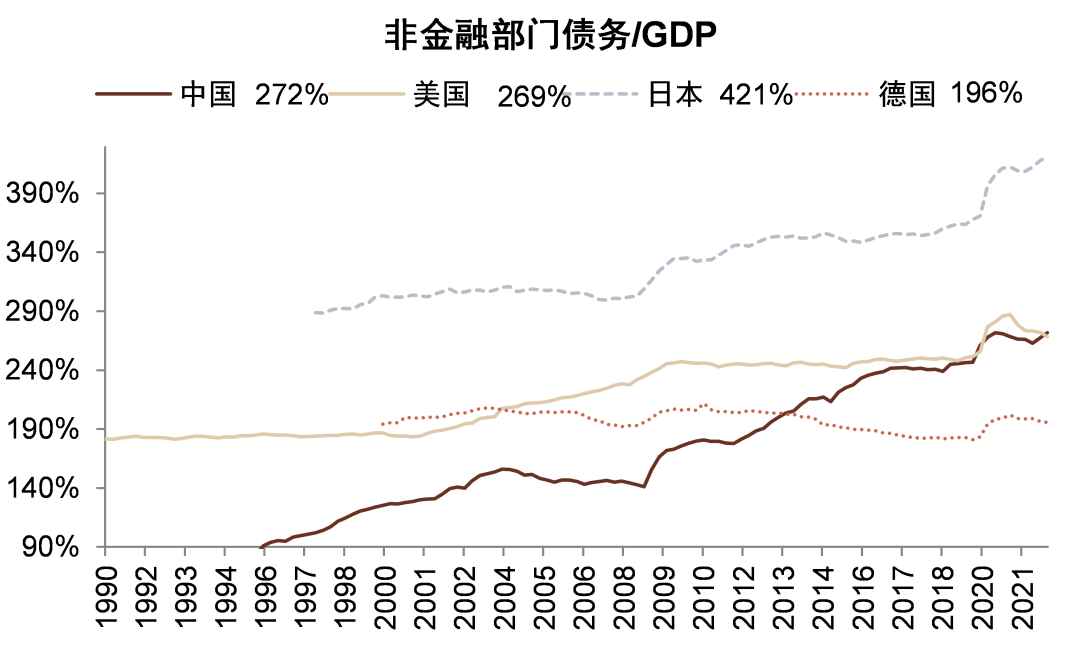

图表21:中国宏观杠杆率2021年以来上升幅度放缓

注:图表24~27的数据采用购买力平价汇率处理。 资料来源:BIS,中国社科院,中金公司研究部

图表22:2017年以来中国企业部门杠杆率上升速度放缓

资料来源:BIS,中国社科院,中金公司研究部

图表23:中国政府部门杠杆率较低

资料来源:BIS,中国社科院,中金公司研究部

图表24:中国居民部门杠杆率上升较快

资料来源:BIS,中国社科院,中金公司研究部

图表25:中国居民债务占收入水平上升较快

资料来源:OECD,Wind,中金公司研究部

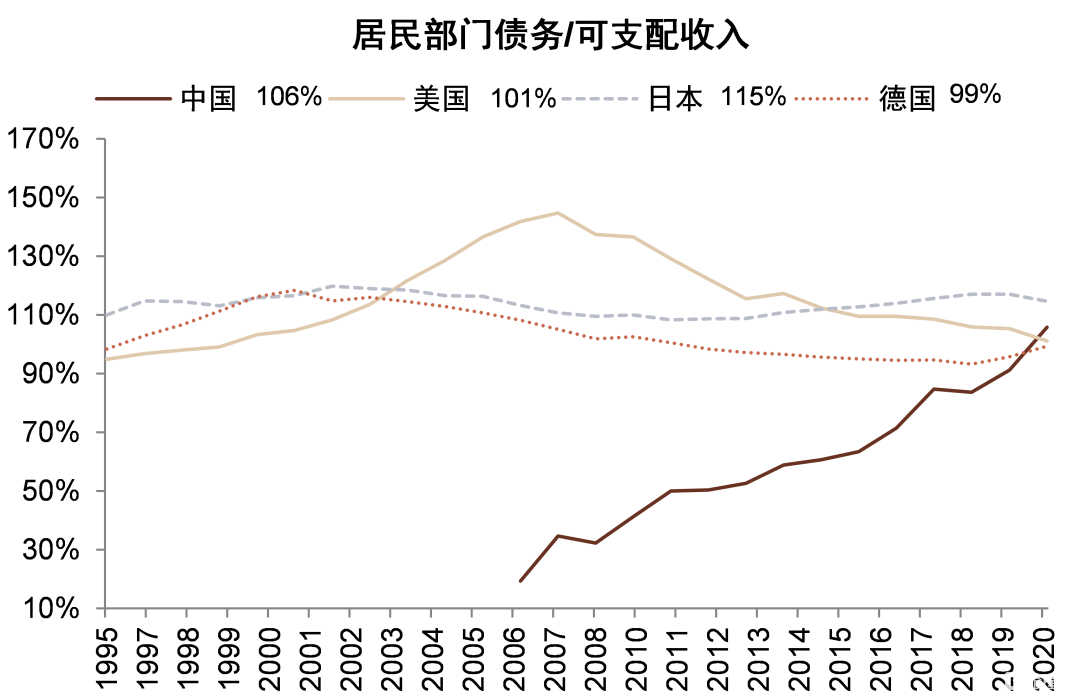

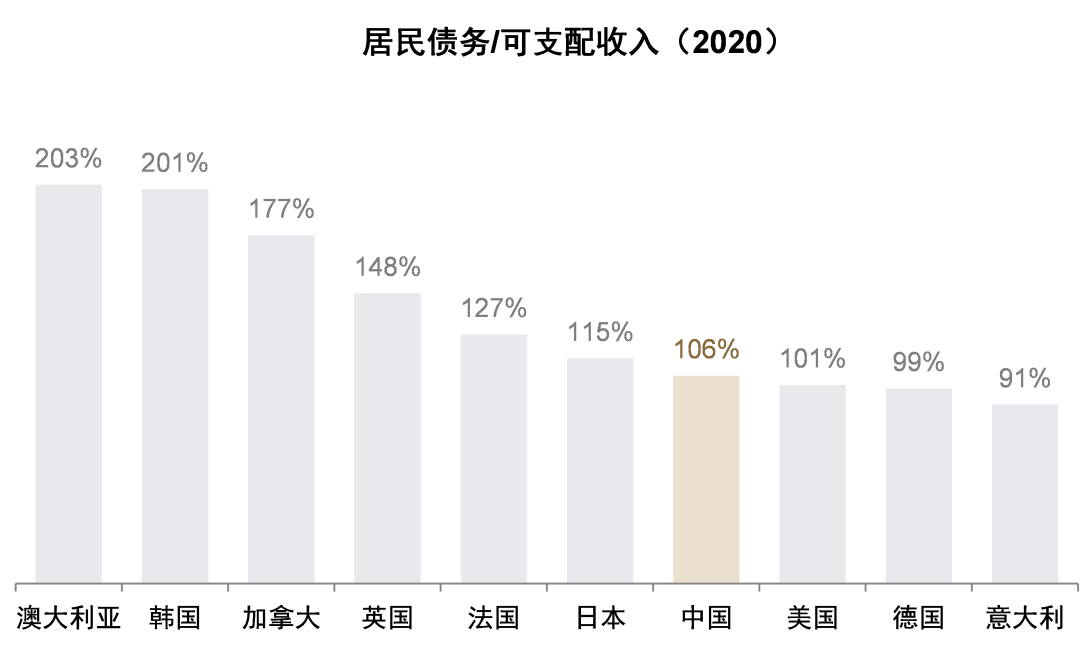

图表26:2020年中国居民债务/可支配收入杠杆率为106%,位于主要经济体中等水平

资料来源:OECD,中金公司研究部

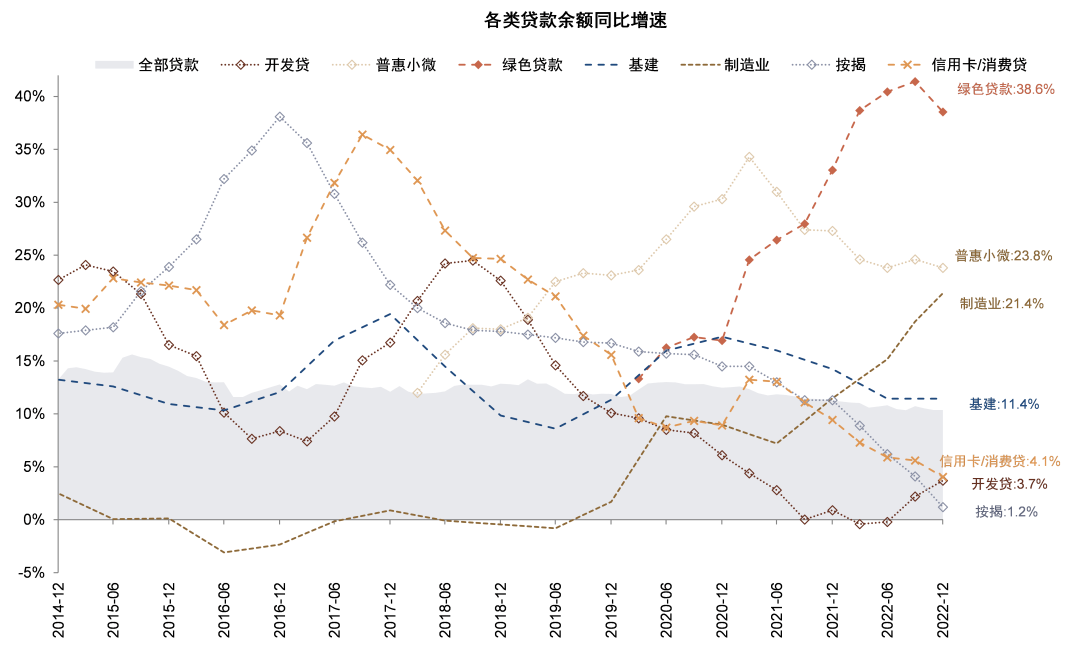

图表27:各类贷款余额同比:绿色贷款、普惠小微、制造业贷款增速领先

注:基建、制造业贷款数据为估算 资料来源:Wind,中金公司研究部

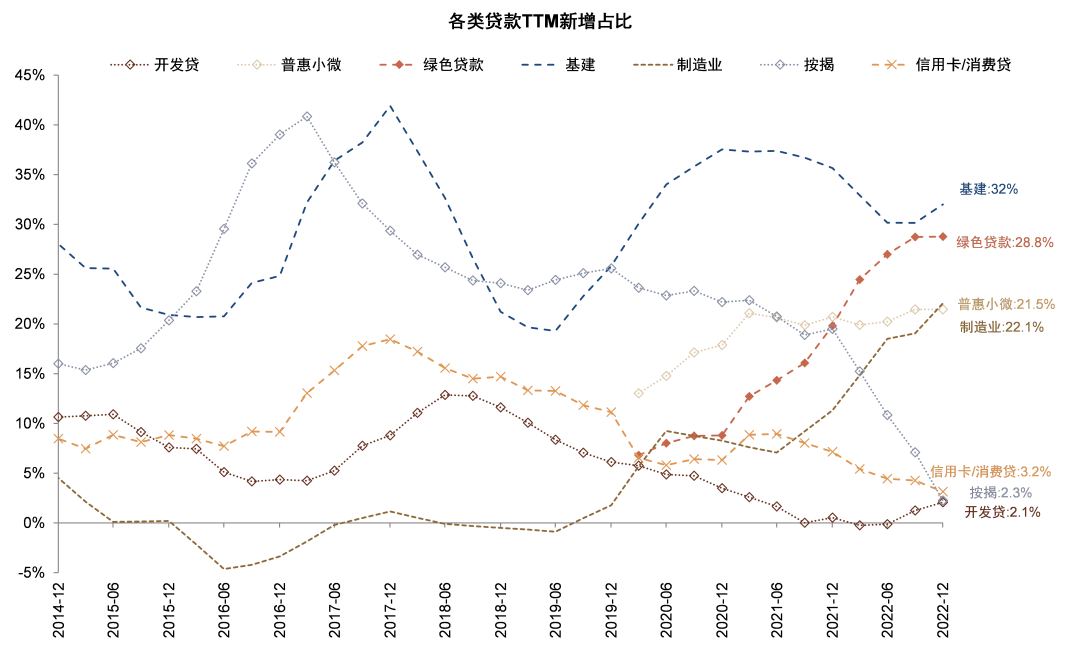

图表28:各类贷款新增规模占比:基建、绿色贷款、制造业、普惠小微贡献较多

注:基建、制造业贷款数据为估算 资料来源:Wind,中金公司研究部

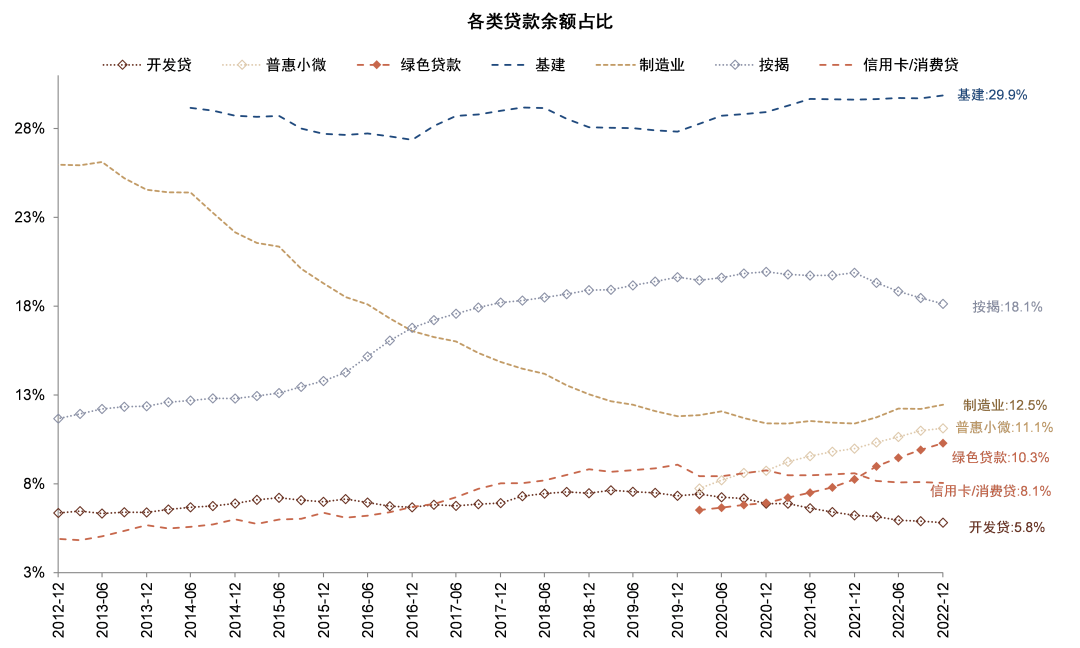

图表29:各类贷款余额占比:普惠小微、绿色贷款延续上升趋势

注:基建、制造业贷款数据为估算 资料来源:Wind,中金公司研究部

风险提示

1. 存量房贷利率下调影响银行利润:若存量房贷利率继续下调,将对银行利息净收入产生负面影响,进而压缩银行利润空间。

2. 提前还贷继续增加:若资本市场回暖不及预期,居民预期投资收益率持续低迷,提前还贷规模可能继续增加。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。