节后经济:延续弱复苏

概 要

春节后出行和部分消费仍在边际修复。城市内客运中道路拥堵加剧、地铁客运持续修复不过地铁客运量较春节前边际回落,这有可能是因为居民出行方式从公共交通转向自驾出行。娱乐消费小幅回落,不过游乐园客流量仍在高位,餐饮消费发生分化,其中以连锁咖啡为代表的白领工作消费边际改善。

农民工“返城”高峰相对不明显,或影响消费和通胀走势。往年正月十五前后,由于学生、农民工“返城潮”,居民迁徙数据还会出现节后第二个小高峰。但今年无论是从农民工流出地,还是从跨省、省内农民工流入地来看,今年的迁徙“小高峰”可能不明显。一方面,这或影响消费修复的结构,偏高端消费或修复更快,但中低端消费修复可能不及预期。另一方面,由于服务消费需求边际修复,但外来务工人员短缺,可能造成服务业的结构性通胀。

1、三大高频同步指标

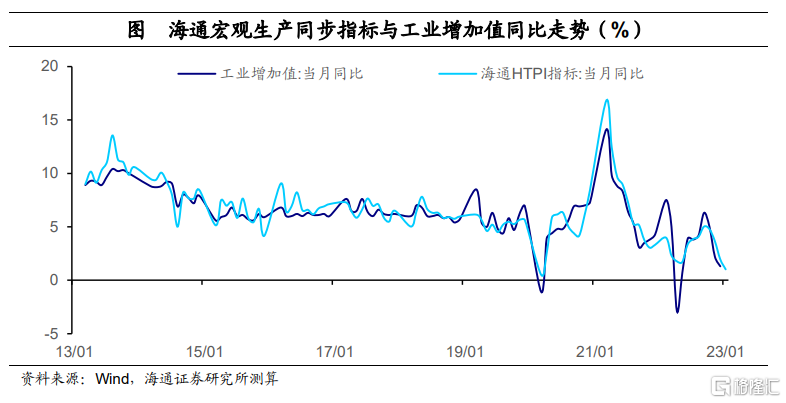

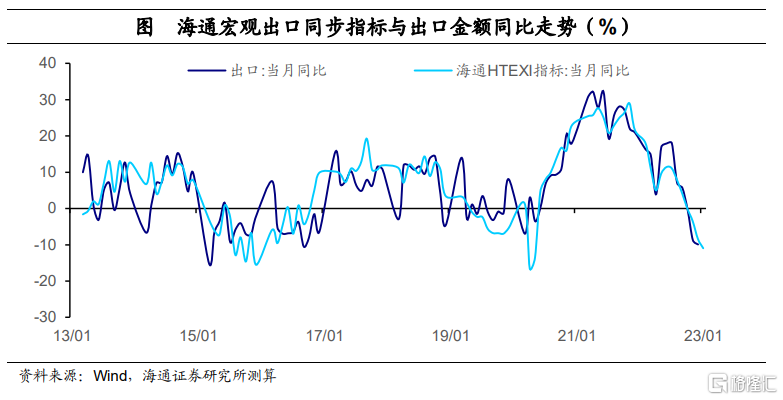

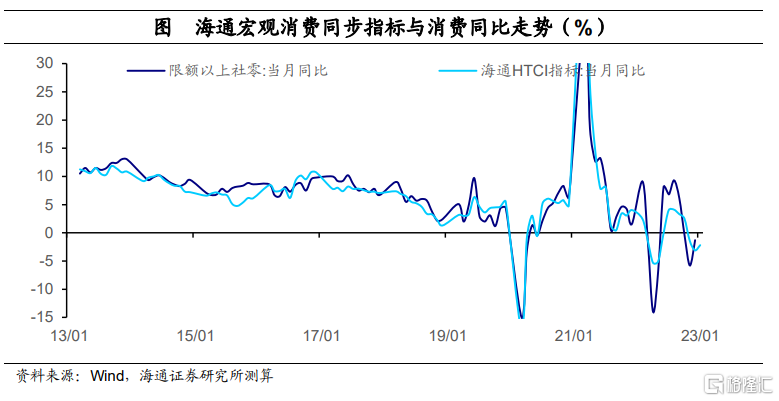

海通宏观高频同步指标:受春节错位影响,生产出口走弱,消费边际回暖。截至2月11日,1月生产同步指标(HTPI)为-3.48%,2022年12月值为1.96%;1月出口同步指标(HTEXI)为-15.34%,2022年12月值为-8.41%;1月消费同步指标(HTCI)为-1.32%,12月值为-3.08%。其中,生产和出口走弱,主要是因为今年春节较早,与去年有一定错位。

2

“返城”后,出行高、消费落

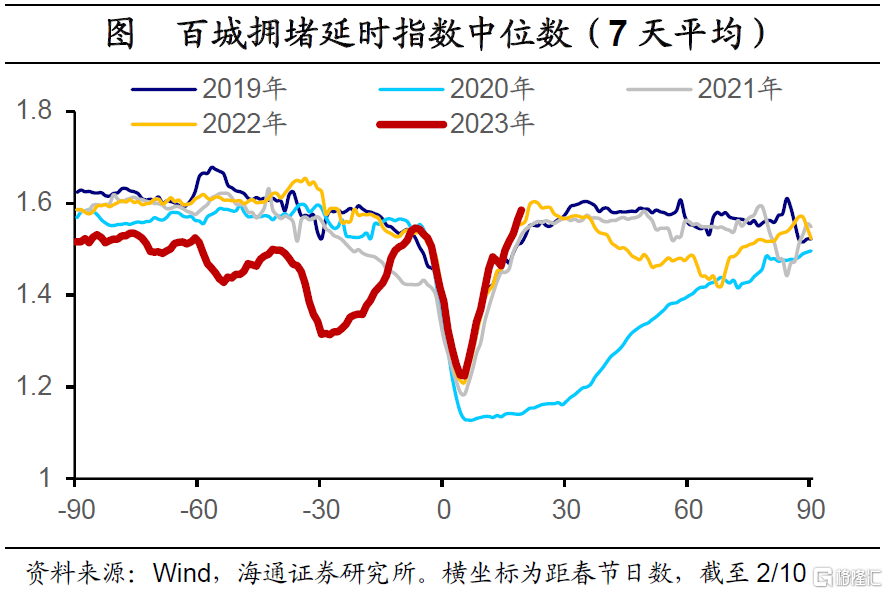

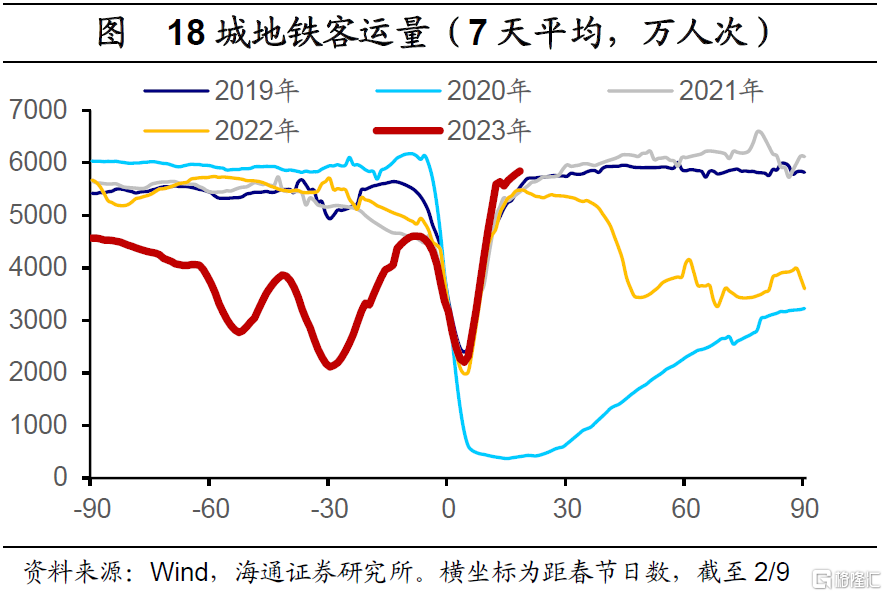

城市内客运仍在边际修复。百城拥堵延时指数和18城地铁客运量上周仍在回升。百城拥堵延时指数回升速度相对偏快,截至2月10日,已修复至疫情前(2019年)同期的105%,较前一周还要更高。不过,拥堵延时指数和经济的修复并非线性关系,我们更主要的还是观察城市地铁客运量。从18城地铁客运量看,截至2月9日,已修复至疫情前(2019年)同期的106%,虽较前一周相对疫情前的修复高度有下降,但仍高于疫情前水平。地铁客运数据的边际回落,可能是因为居民出行方式从公共交通转向自驾出行。

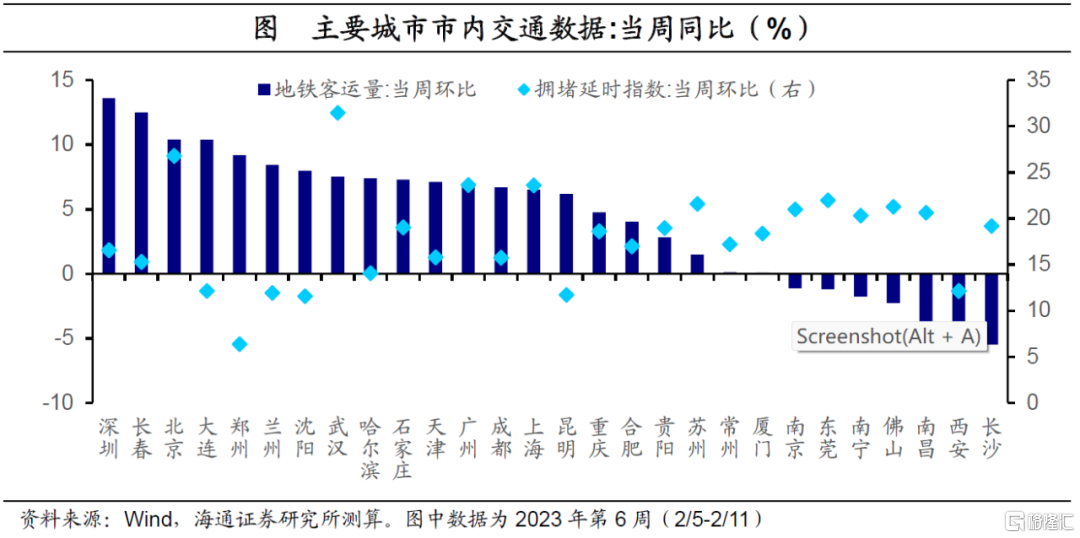

对比不同城市,大城市的城市内交通修复较快,中小城市的交通修复相对偏慢。上周各线级城市的数据显示,中小城市拥堵指数修复加快、但地铁出行修复减缓,大城市拥堵和地铁出行数据修复均保持较快水平。

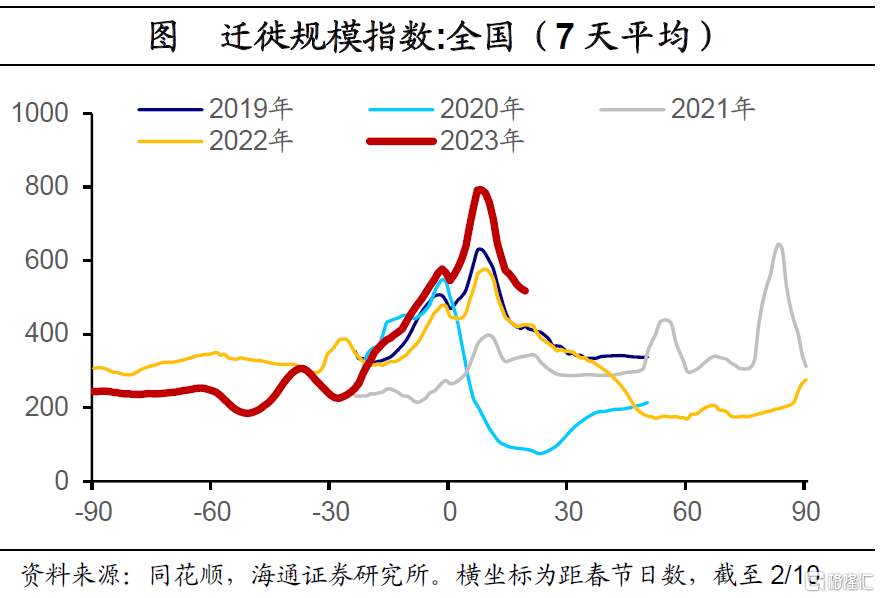

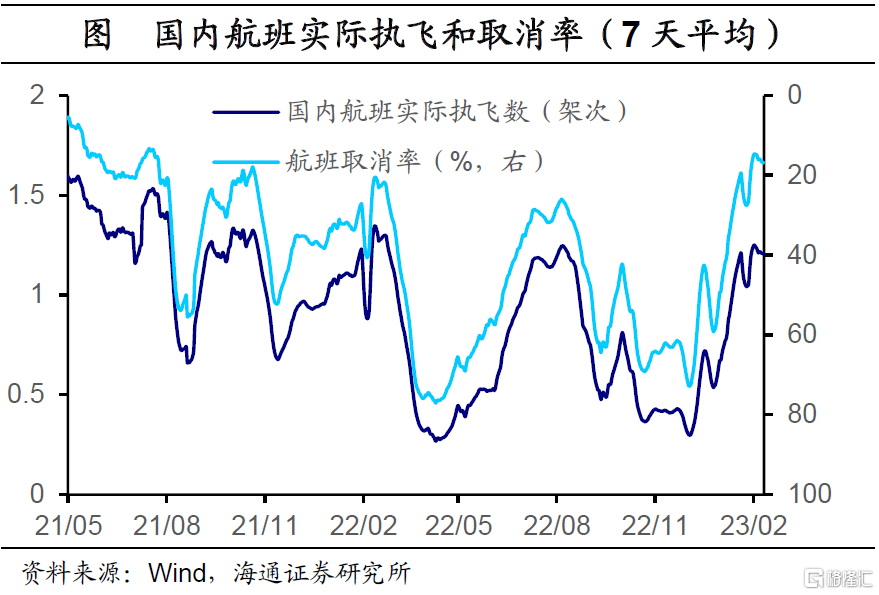

城市间客运方面,整体仍在持续修复。城市间交通回落的幅度快于季节性。从全国迁徙规模指数来看,截至正月二十一(2/11),已修复至2019年同期的122%,整体城市间客运修复较高。从空运的数据也可以看出,国内航班实际执飞数虽有波动,但整体仍在修复之中。

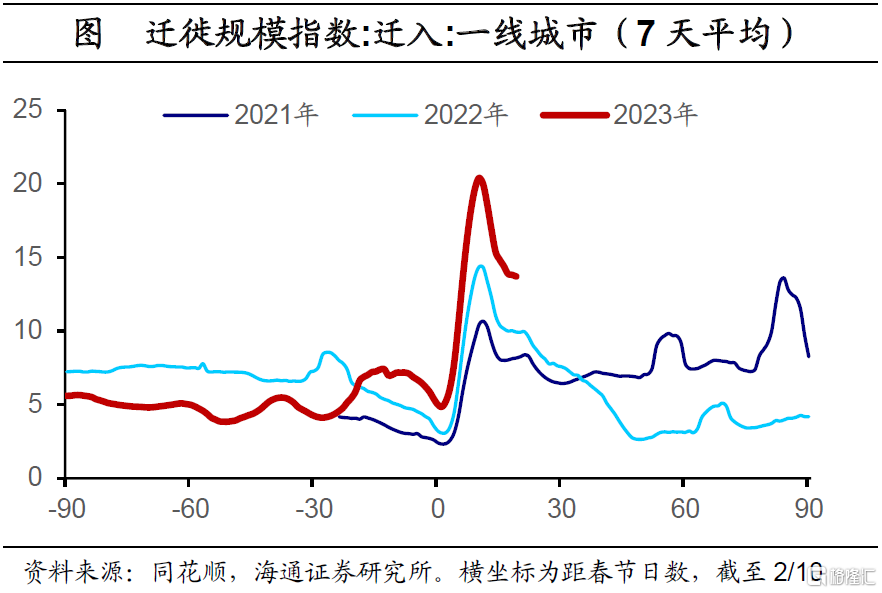

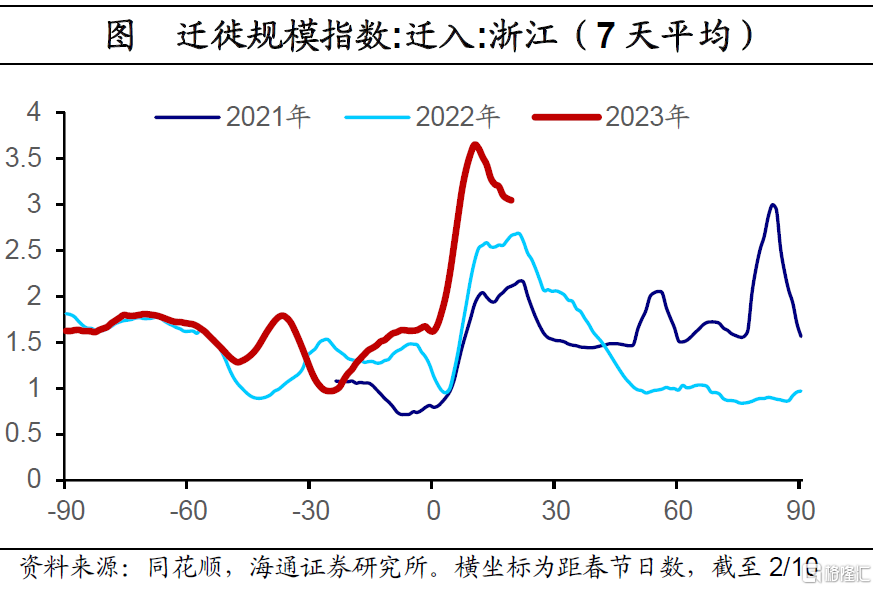

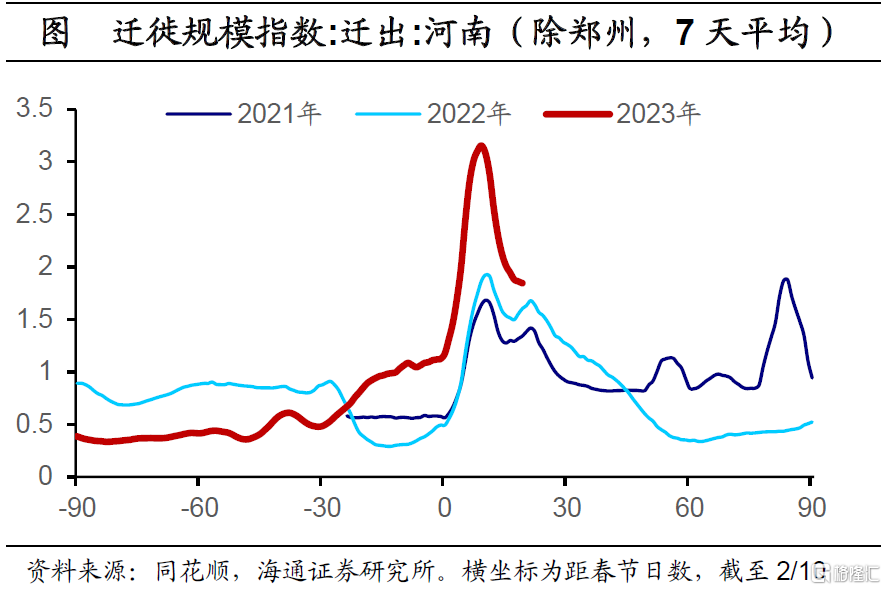

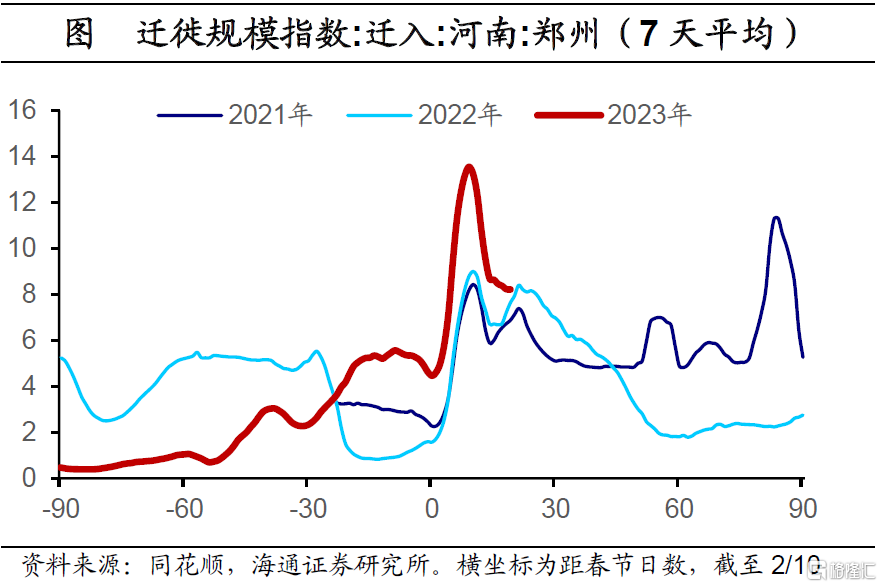

但其中农民工“返城”或不及预期,根据历史数据,在正月十五前后,由于学生、农民工“返城潮”,居民迁徙数据还会出现节后第二个小高峰,但从农民工主要迁出和迁入地的数据来看,这种现象相对并不明显。我们根据农民工的主要迁入、迁出地将不同区域分为三类,一是农民工主要流出地,以中西部省份的非省会地区为主;二是跨省农民工主要流入地,以东部发达省市为主;三是省内农民工主要流入地,以中西部省份的省会和较发达城市为主。我们发现,在2021年和2022年,元宵节后,一类地区的迁出指数,二、三类地区的迁入指数都会有一个明显的小高峰。但无论是从农民工流出地,还是从跨省、省内农民工流入地来看,今年的迁徙“小高峰”并未出现。

省内农民工的迁徙相对更弱。我们对比跨省和省内农民工流入地的迁入数据,前者主要是一线城市、浙江省和广东省,后者主要是河南郑州、安徽合肥和四川成都这三个区域。我们发现,截至正月二十一(2/11),跨省农民工流入地的迁入指数,均高于2022年同期的120%,尤其是在一线城市,高达138%,但省内农民工流入地的迁入指数,仅修复至110%左右,尤其是合肥,与2022年水平已基本持平。这一定程度上说明,“返城”农民工可能更多回到东部发达区域,而省内“返城”高峰相对更弱。

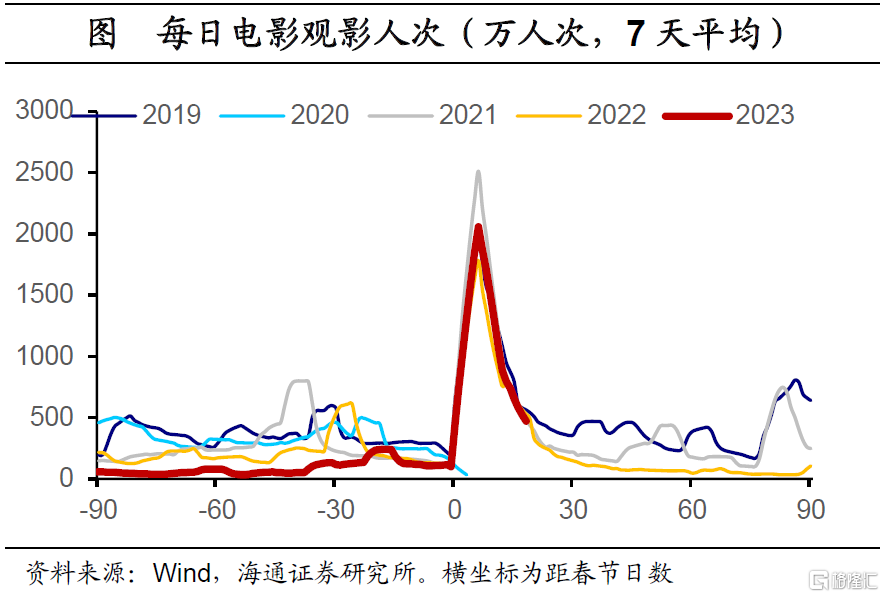

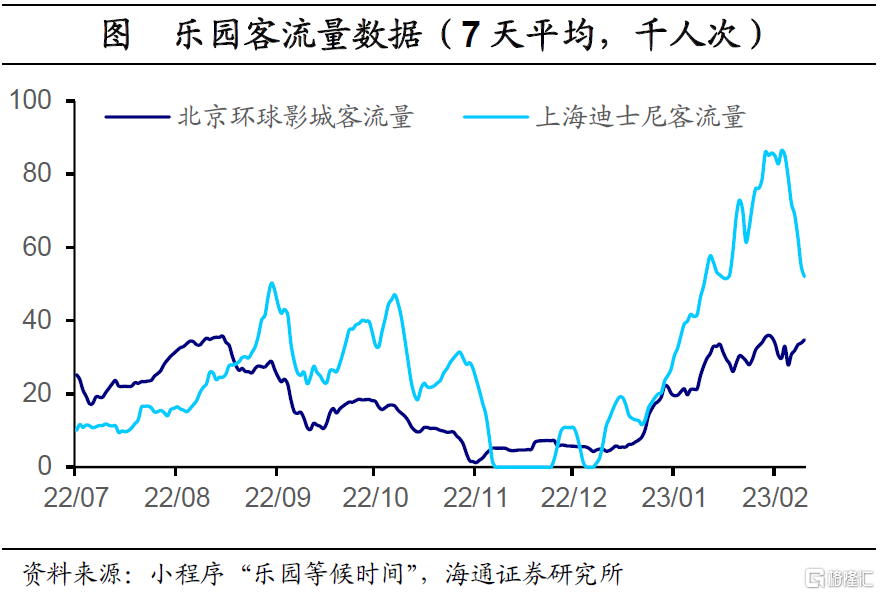

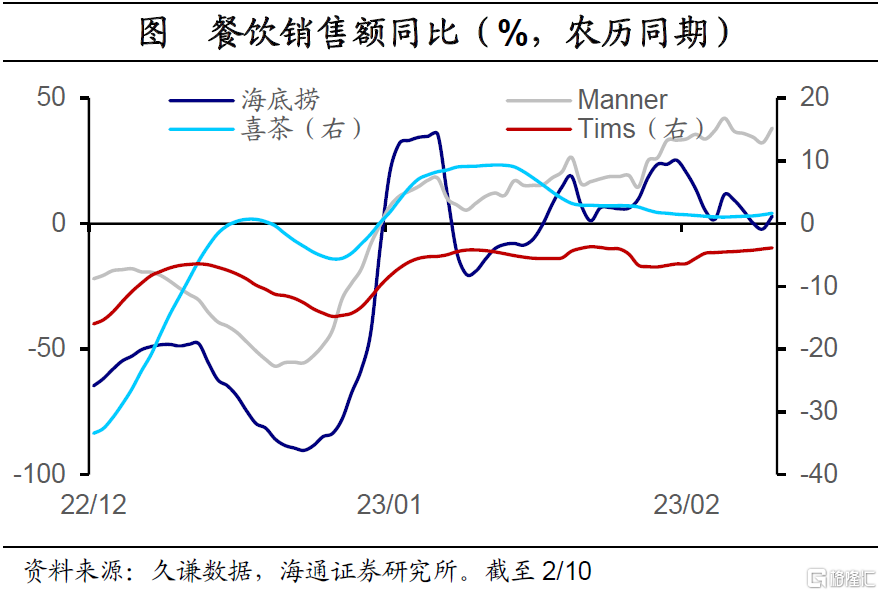

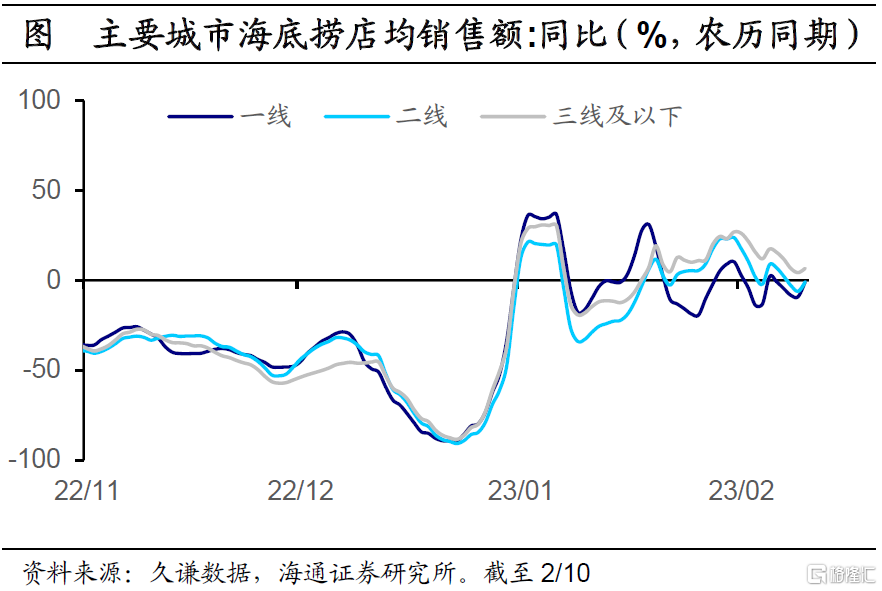

线下消费方面,娱乐消费节后小幅回落,餐饮消费发生分化。观影消费方面,观影人数和电影票房相较疫情前同期,回落速度相对偏快。游乐消费方面,上周迪士尼客流量出现明显回落,环球影城客流量小幅增加,但仍略低于春节假期水平。线下餐饮方面,不同类型的餐饮品牌出现分化,以宴请聚餐为主的海底捞销售额明显回落,且回落速度快于往年,上周农历同期同比已回落至3%左右,与去年同期水平基本持平;而以白领工作需求为主的连锁咖啡品牌,销售额反而出现回升,且农历同期同比显示,销售情况还在边际改善。

3

其他高频指标跟踪

3.1 其他交通:货运修复不及往年

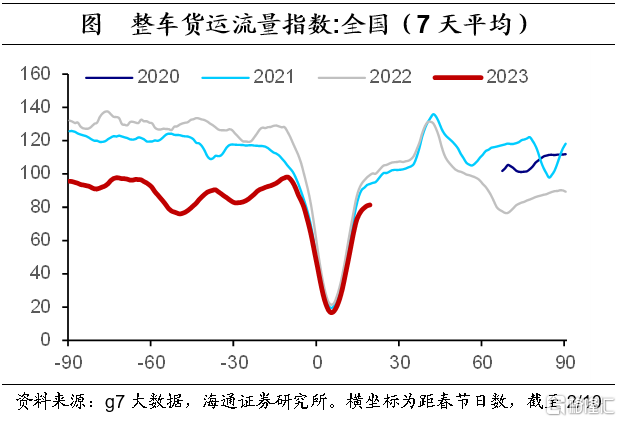

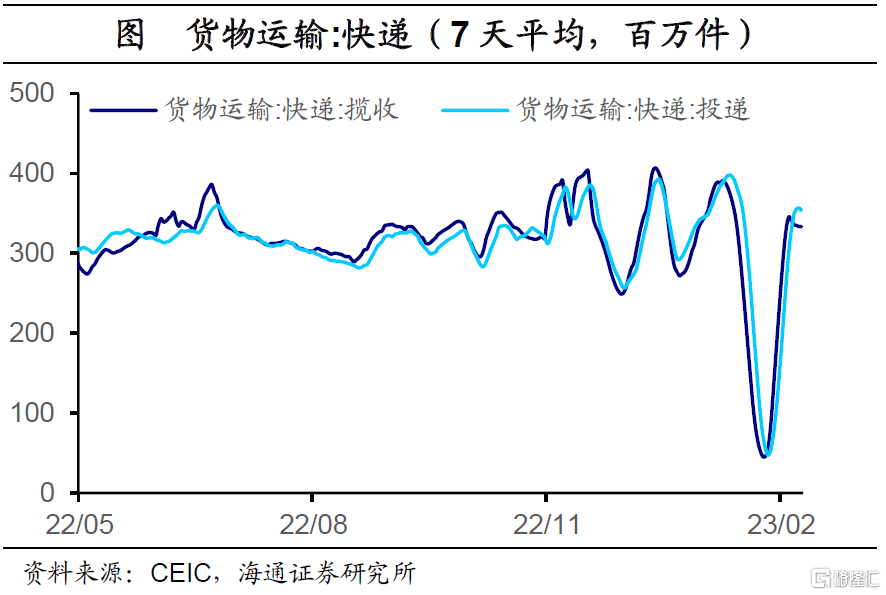

货运指数货运修复不及往年。整车货运流量指数、物流园和快递分拨中心吞吐量指数等货运数据修复仍然偏慢。截至2月10日,全国货运流量指数相当于2021年和2022年春节同期的87%和82%,较前一周还在小幅回落。从交通运输部公布的货物运输数据来看,日度快递揽收已经见顶回落,但当前水平较去年11月疫情前水平也有一定差距。货运修复偏慢,一方面或是因为生产修复相对偏慢、消费需求也相对较弱,对货运的需求量偏低,另一方面或是因为货运供给偏少。

3.2 生产:工业生产相对偏弱

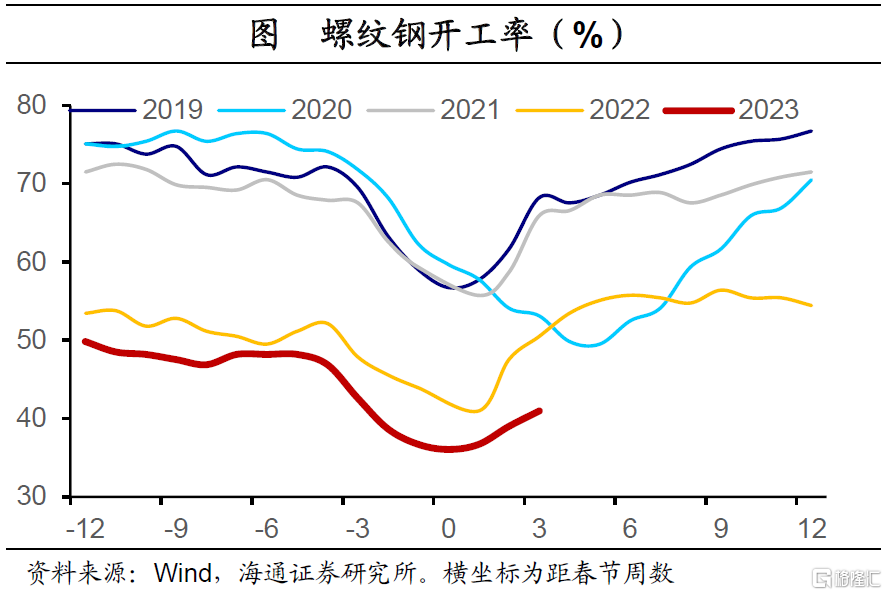

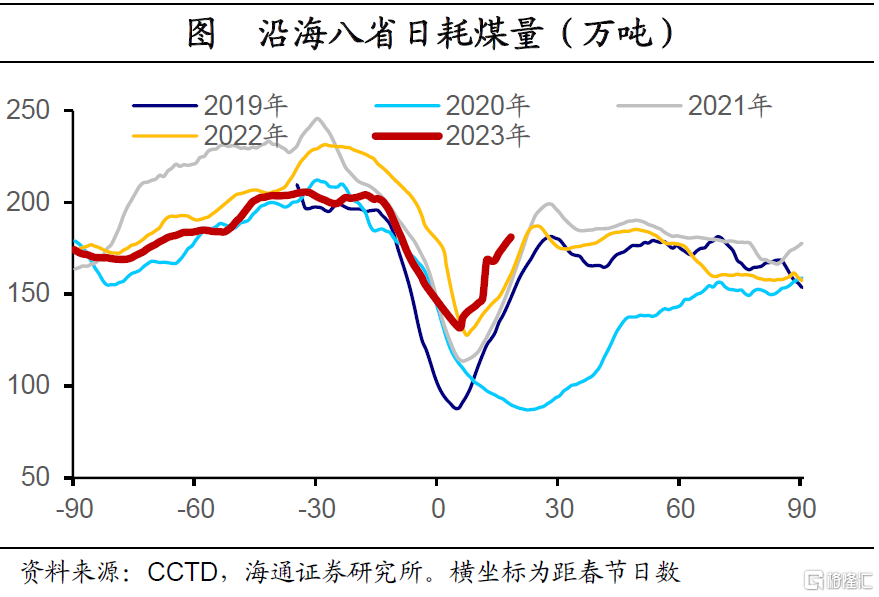

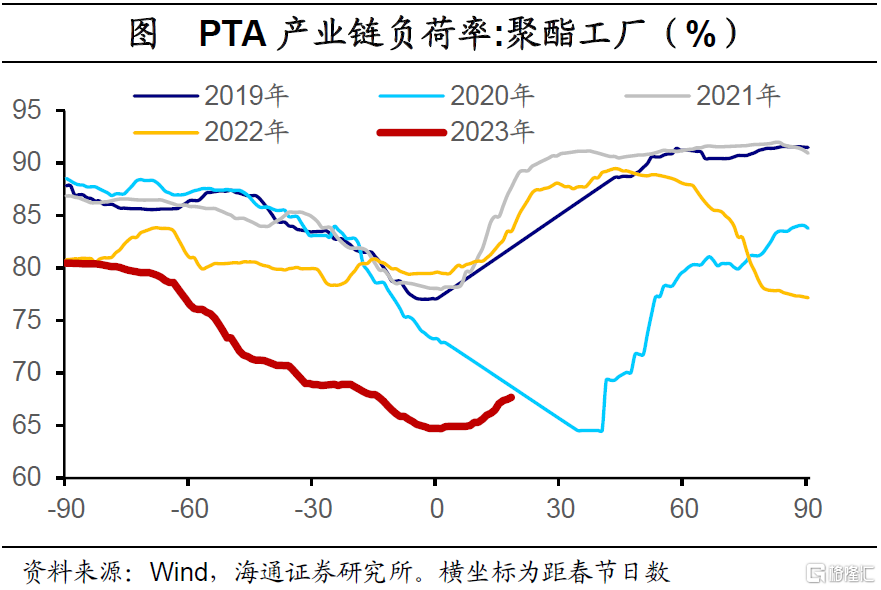

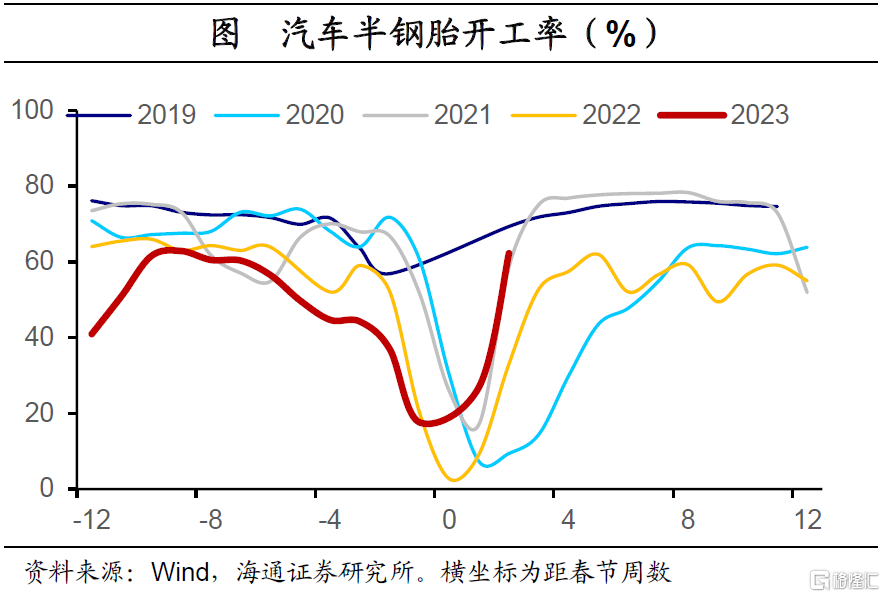

钢铁行业,整体相对偏弱,焦化、高炉开工率相较于去年同期同比回落,螺纹钢开工率同比跌幅扩大,螺、线、卷产量同比虽然跌幅小幅收窄,但是仍然同比为负。煤电行业,沿海八省日耗煤量季节性回升,同比虽然仍保持正增,但涨幅收窄,这可能反映各地复工复产不及预期,工业耗煤需求偏低。石化行业,化纤产业链PTA和聚酯工厂负荷率回升,主要是因为季节性因素,同比跌幅仍然保持较低水平,与前一周基本持平,江浙织机负荷率同比跌幅有收窄。氯碱行业,纯碱开工率小幅回升且仍在历史最高位,但相较于去年同期同比涨幅收窄,边际上小幅走弱。汽车行业,半钢胎与全钢胎开工率节后回升,且回升节点较历年同期相对偏早,同比大幅正增长。

3.3 其他消费:商品消费整体仍弱

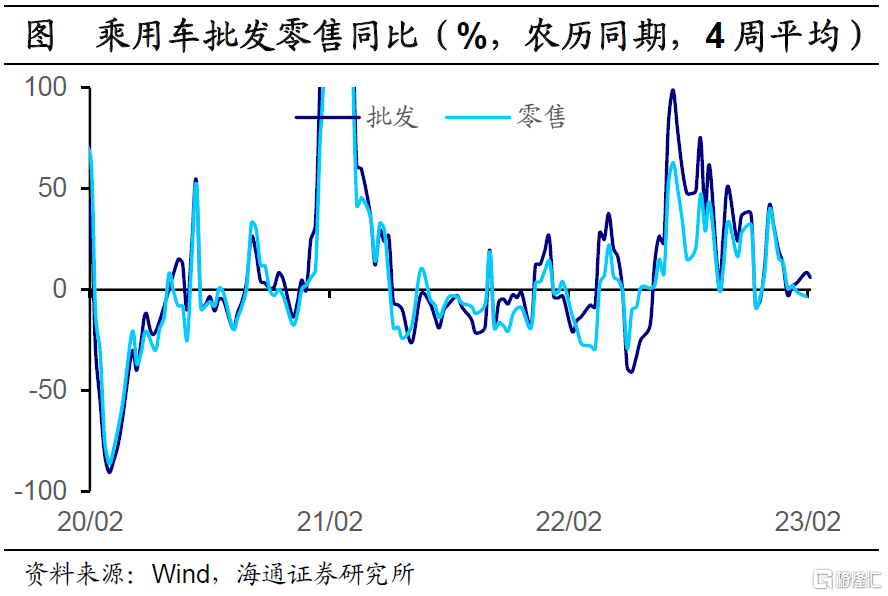

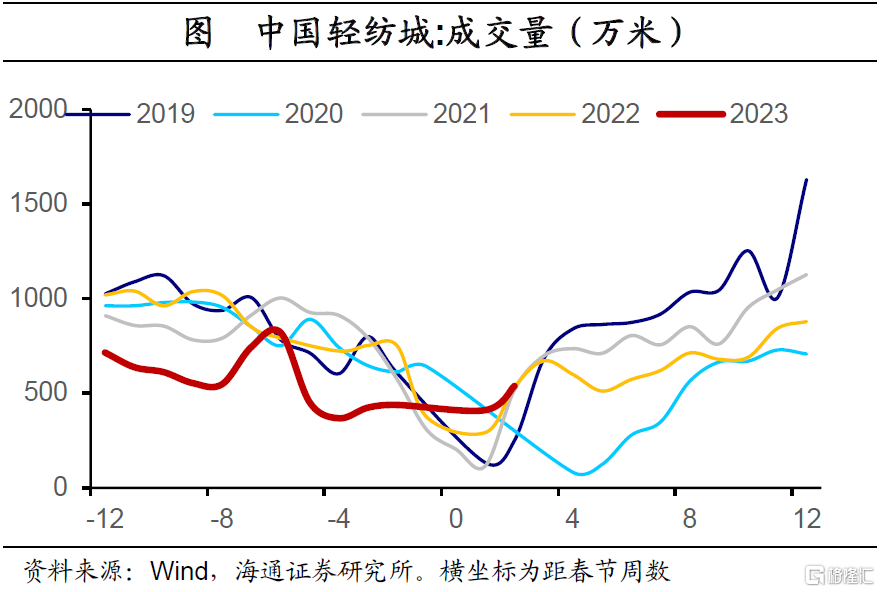

消费:耐用品消费方面,上周乘用车批发和零售销量4周平均同比增速均有回落。家电线下销售量和销售额同比均大幅回正,但这主要是因为春节错位,从4周平均同比来看,回升幅度并没有那么大。中关村电子产品价格第二周回落。非耐用消费方面,农产品和菜篮子产品价格继续小幅回落,轻纺城成交量在节后季节性回升,与历年同期水平持平,但同比涨幅较前一周有所回落。

3.4 投资:基建地产指标加速回升

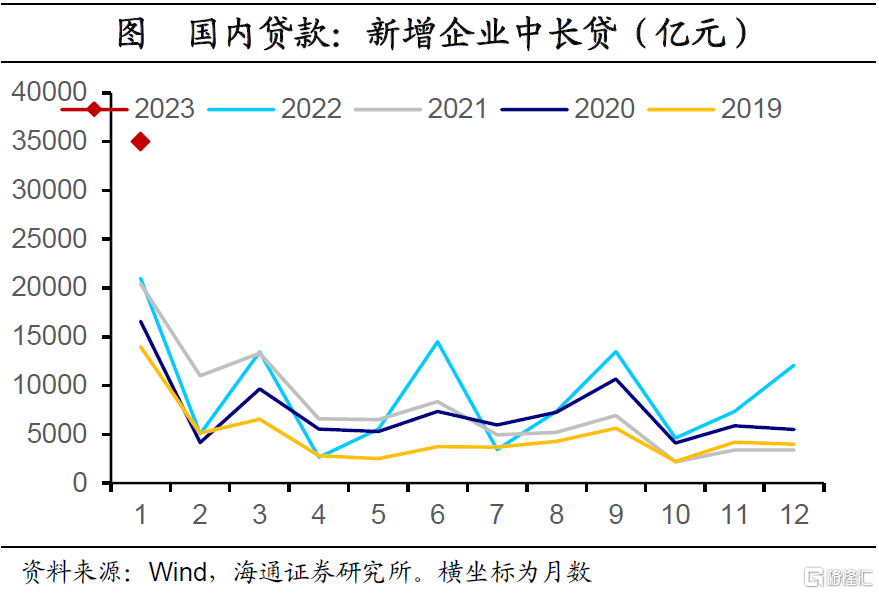

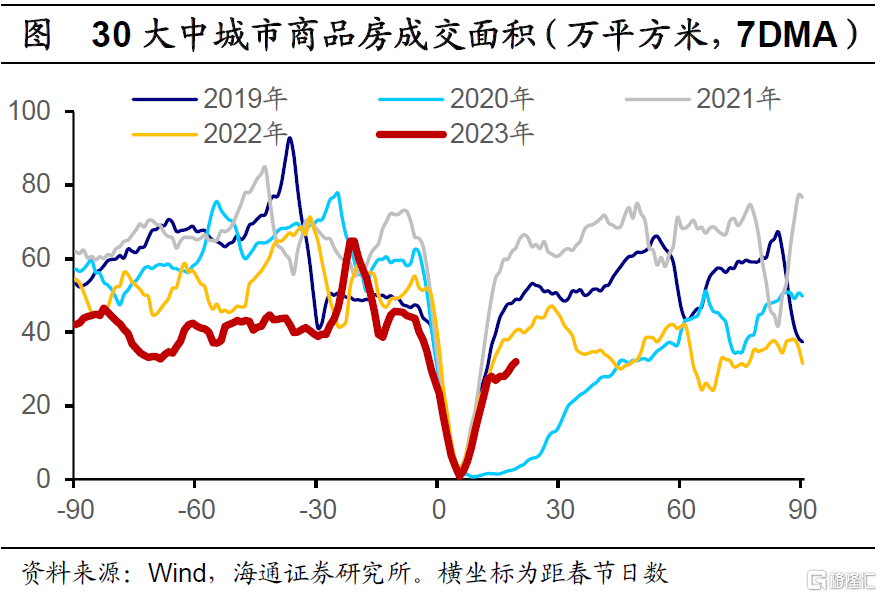

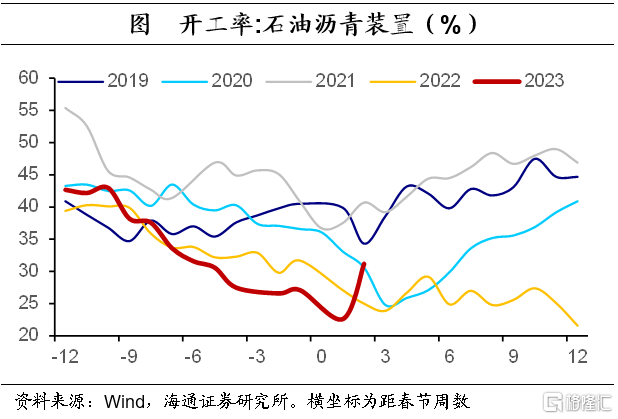

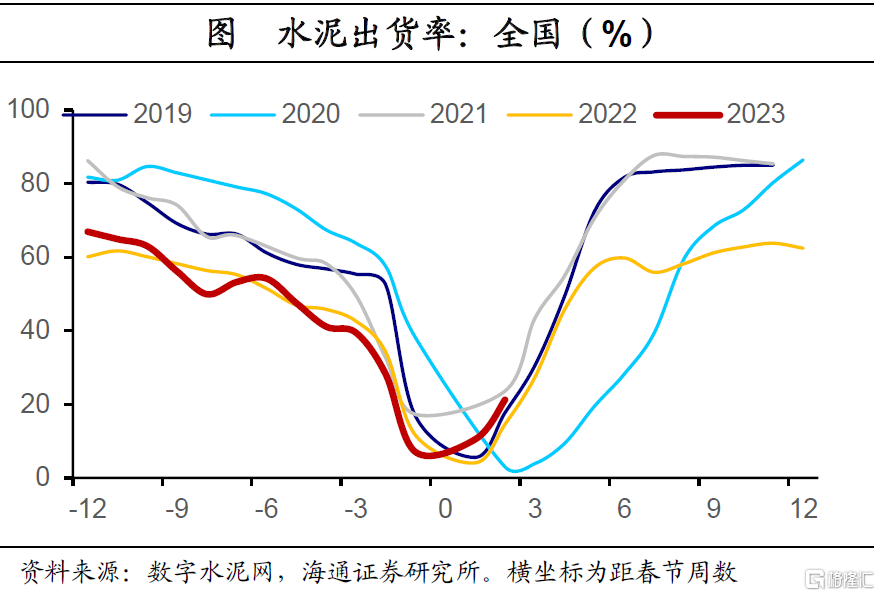

投资:基建方面,1月公布企业新增中长贷明显超过历年同期,反映基建资金端相对充裕。地产方面,商品房销售再度走弱,30大中城市商品房成交面积同比跌幅从正月十五开始再度扩大,截至2月10日,同比跌幅仍在-21%左右。各线级城市同比均回落,其中二、三线城市同比由正转负。基建地产链相关实体指标方面,石油沥青开工率明显回升,同比由负转正、大幅改善;水泥出货率回升较早,同比虽然仍是正增但涨幅缩小;建筑用钢成交量同比较春节前由负转正。价格方面,水泥、玻璃等建材价格较前一月跌幅继续收窄,但沥青、钢材价格边际走弱。

3.5 进出口:边际小幅改善

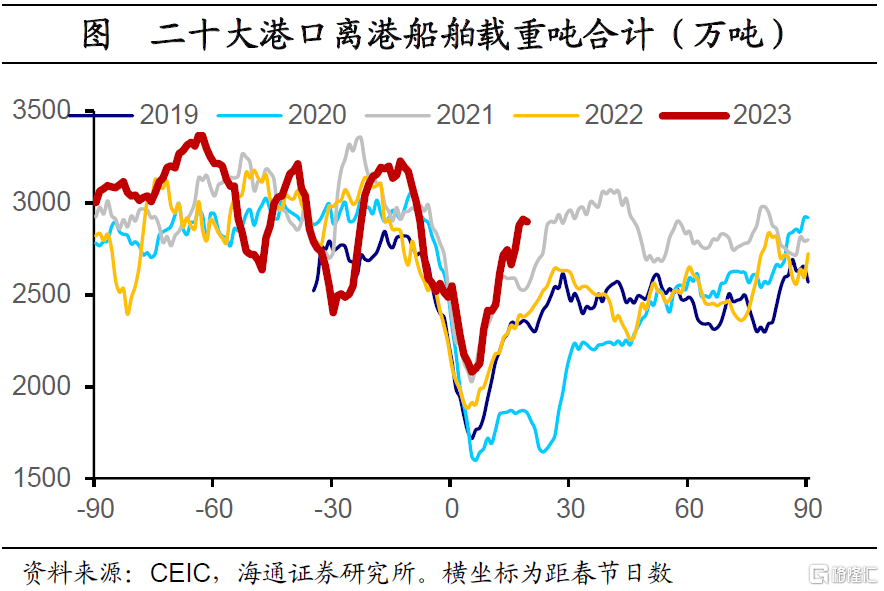

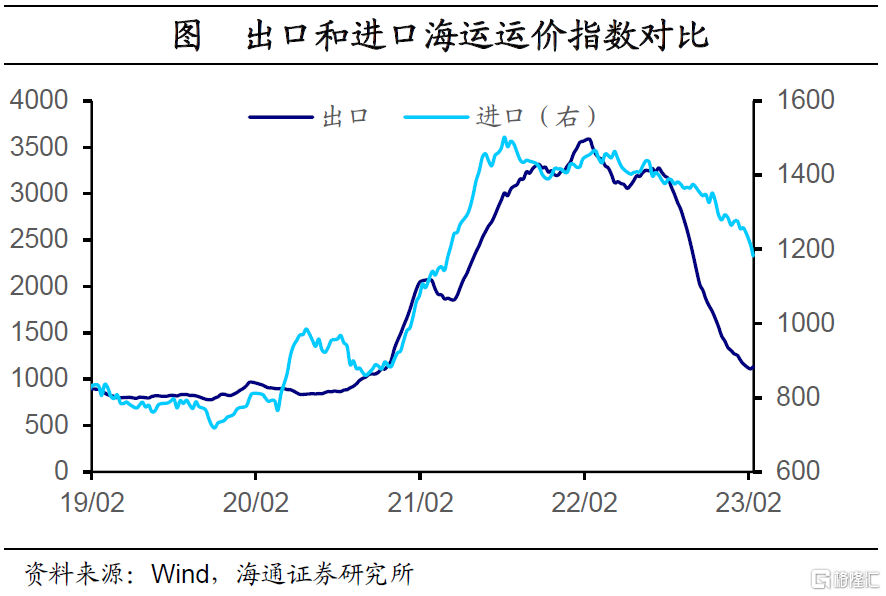

进出口:上周海外需求和出口数据未更新。从国内港口数据来看,上周二十大港口离港船舶数和载重吨数均季节性回升,同比均为正增,船舶数同比增速提高,载重吨数同比基本与前一周持平,港口数据的回升可能是因为内陆航运的改善。从运价数据来看,出口运价小幅回升、进口运价仍在回落。

3.6 库存:整体处于高位

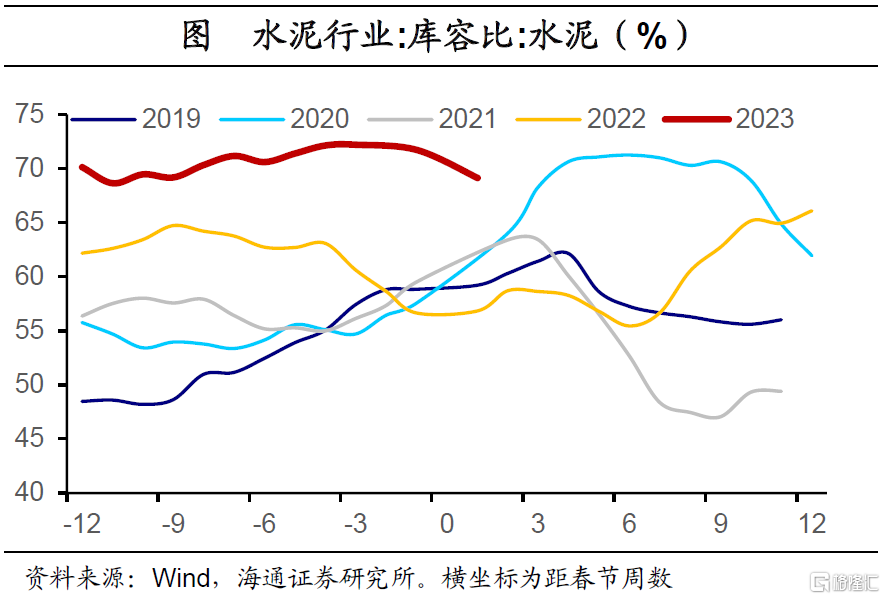

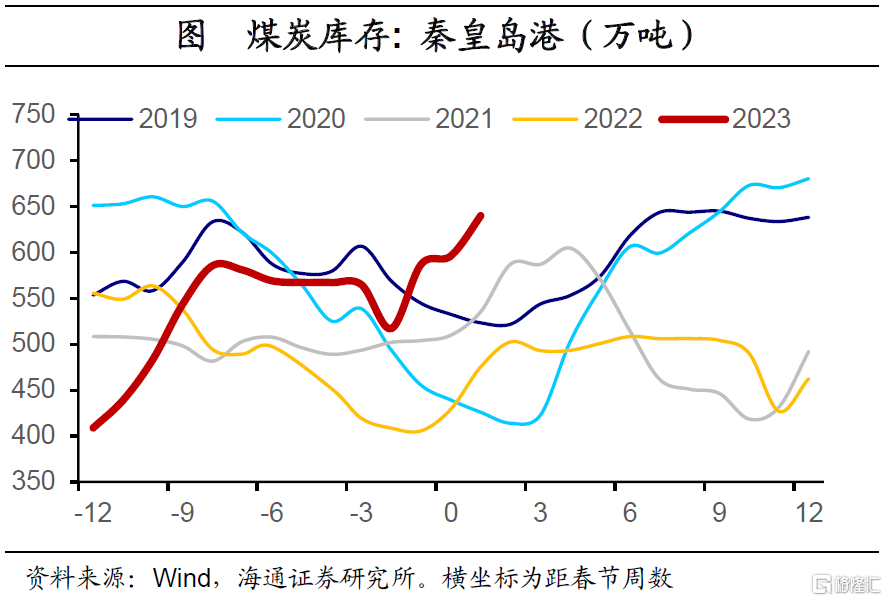

上周,钢铁社会库存季节性回升,但同比跌幅扩大,说明累库速度相对偏慢。水泥库容比明显回落,呈现逆季节性趋势,但仍在同期最高位。煤炭库存大幅回升且快于季节性,绝对值处于历年同期高位。PTA季节性累库幅度相对偏低,主因供给回升同时,需求仍然偏低。从各类库存来看,当前基建施工端或有边际改善,带来建材类库存边际回落,但生产需求偏弱,使得其他工业品仍在加速累库,整体工业品库存仍高。

3.7 物价:食品价格回落,原油价格上涨

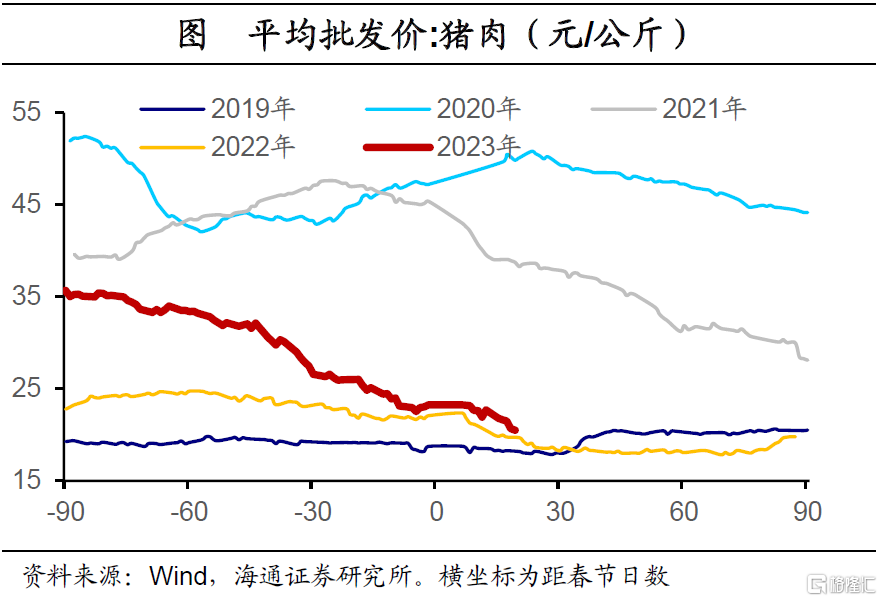

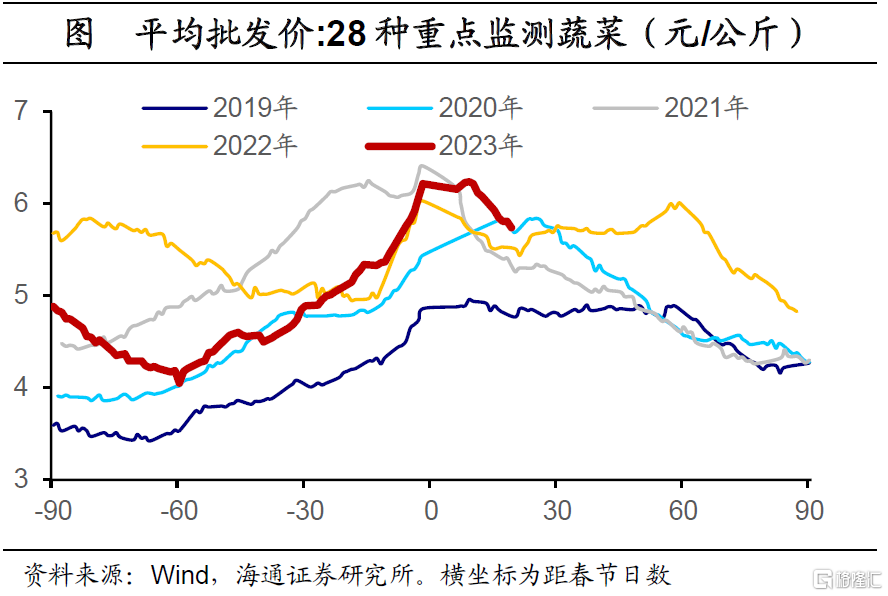

节后主要食品价格均回落。上周随着春节假期过去,需求边际走弱,节后农产品供应逐步恢复,猪肉、鸡蛋、水果、蔬菜价格均回落,环比分别下降6.2%、2.6%、1.4%和5.7%。同农历同期同比增速来看,猪肉、鸡蛋同比小幅上升,但蔬菜、水果同比回落。

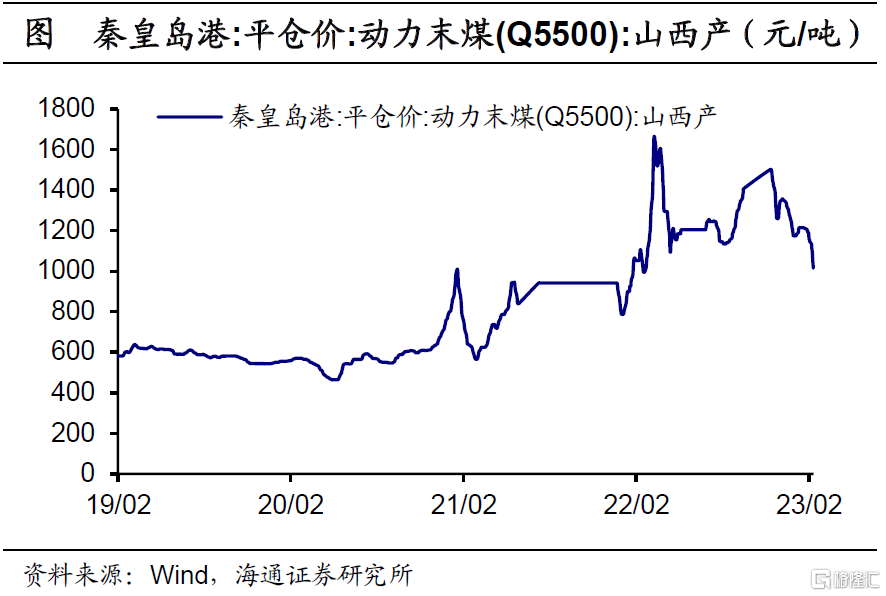

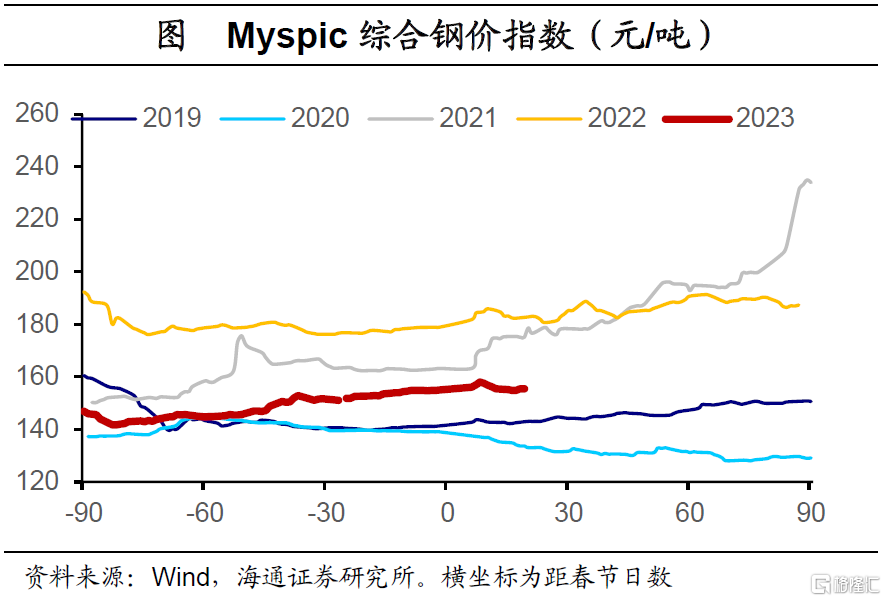

原油价格大涨。能源品方面,各地煤矿供给恢复,但需求端偏弱,煤炭价格继续下跌;俄罗斯宣布3月起削减原油日产量,叠加国内复产带来的需求边际改善,上周国际原油价格明显回升。建材方面,钢材、水泥价格均在震荡,与前一周基本持平。PTA价格逆季节性回落,或是因为需求修复偏弱。

3.8 流动性

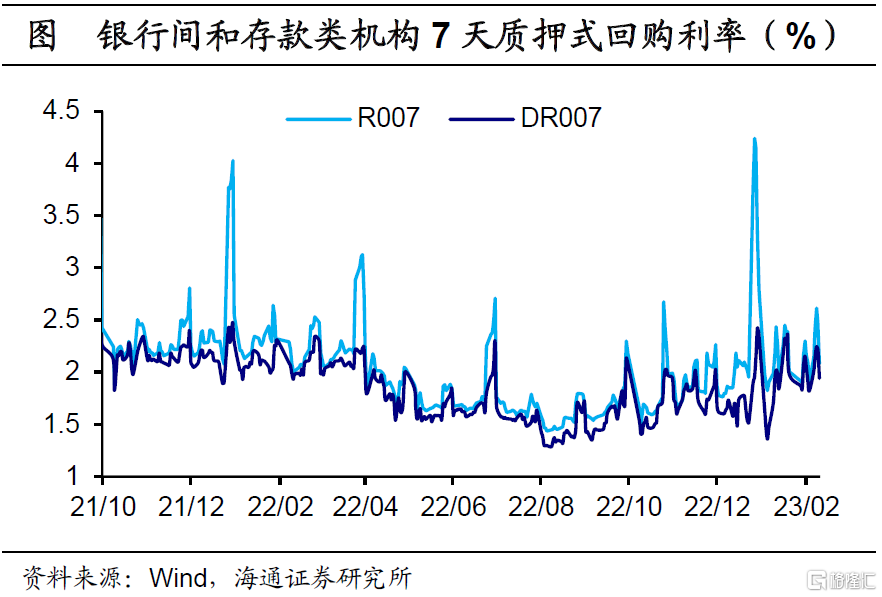

货币利率震荡上行。上周前半周净回笼资金,从上周三开始连续三日大额净投放,使得R007、DR007继续大幅震荡,先升后降,周平均值分别为2.35%、2.11%,较前一周分别上升26BP、14BP。上周央行净投放资金6020亿元, 7天逆回购到期规模12380亿元,货币政策支持力度仍相对较大。

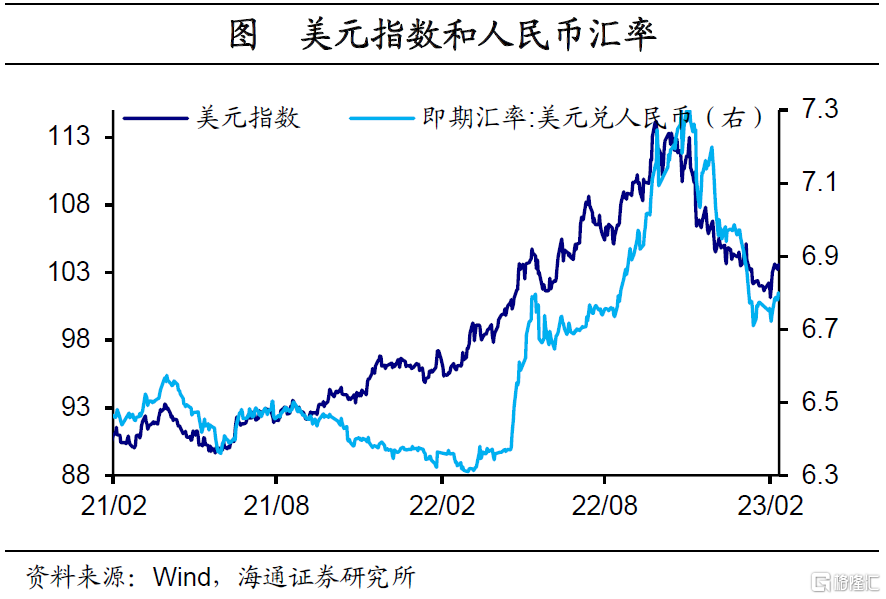

美元指数震荡回升。上周,美元指数报收103.58,较前一周继续回升58个BP,这主要是由于美国就业数据偏强、非制造业PMI超预期,加息预期继续调整。随着美元指数震荡上行,人民币汇率自1月初以来再度跌至6.8关口,截至2月10日美元兑人民币报收6.7999。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。