为何长短端利率走势分化?

主要观点

近期债券市场长端利率和短端利率走势出现明显分化。由于资金面的趋紧,近期短端利率持续走弱。近期资金价格上升,R007利率在2月7日已经上升至2.4%左右,这也推高了存单利率,1年AAA存单利率已经从春节前的2.55%上升至2.64%。在资金收紧,短端利率上升的同时,长端利率却逐步下降,10年国债利率从年前2.93%的水平下降至目前的2.89%。长端和短端利率呈现出相反的走势,这背后反映了怎样的逻辑?

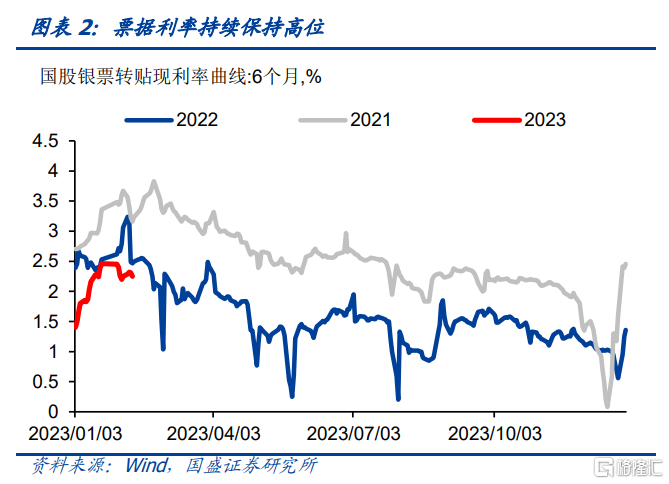

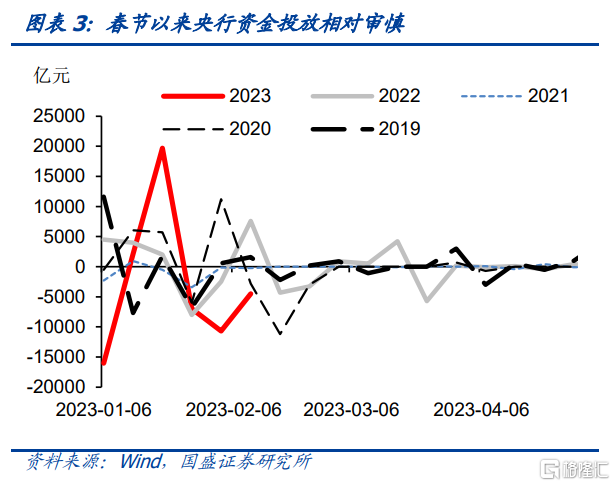

短端利率上升主要是信贷大幅投放背景下,央行操作相对审慎,导致资金收紧。年初以来,为保障开工红,金融机构加大信贷投放,目前市场对1月信贷给予较高预期,同时,从票据等利率来看,2月信贷投放同样保持着较快的节奏。但同时,央行操作相对审慎,春节之后央行加大资金回笼,节后公开市场到昨天已累计净回笼2.2万亿元,明显高于往年同期水平。信用投放冲量叠加央行相对审慎的操作,导致资金价格明显上升。

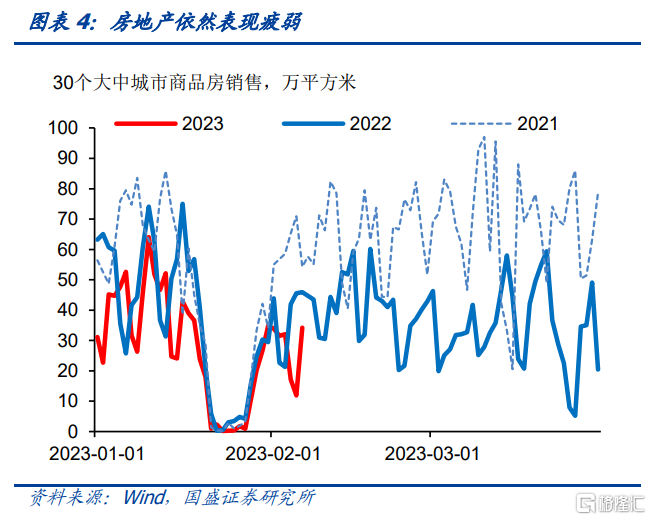

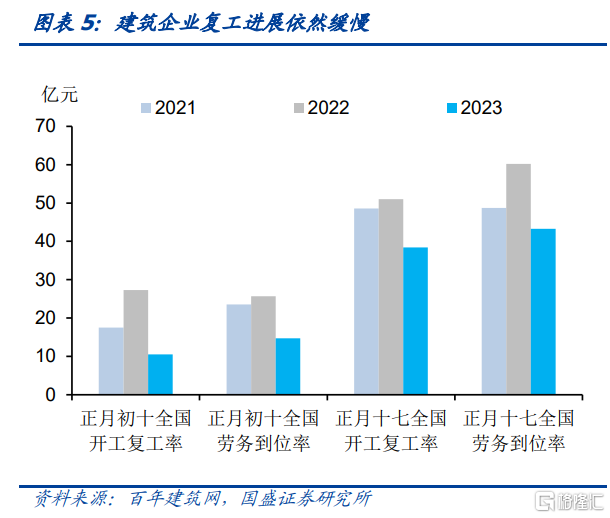

但是长端利率近期却回落,长端回落反映了基本面恢复的缓慢以及对信贷扩张持续性的不确定。虽然政策大幅发力,但从节后基本面的恢复来看,并不超预期。作为内需最为重要的两个部门,地产和基建都未表现出超预期的增长。30个大中城市商品房销售依然低于去年同期水平,房地产部门的恢复依然需要等待。而根据百年建筑网的调研结果,建筑企业复工情况依然低于过去两年,正月十七全国建筑企业开工复工率为38.4%,低于去年同期的51.0%和前年的48.6%,全国劳务开工率同样低于过去两年同期水平。另外,在年初大规模的信贷冲量在当前情况下持续性也存在不确定性,这导致长端在已经充分反映经济回升预期后,近期有所回落。

长短端背离终会改变,而最终走势取决于信贷扩张的持续性和央行政策变化。目前长端利率和短端利率分化背后是信贷短期大幅扩张和未来持续性的担忧。如果信贷持续大幅扩张,最终会带来基本面的恢复和资金价格中枢的上升,这意味着当前长端预期被证伪,而短端被证实。而如果信贷持续性不足,在冲量之后回落,资金需求下降,同时基本面预期下降,央行也无法在这种情况下持续保持审慎的操作,因而资金价格将再度回落,资金面将再度回到宽松。

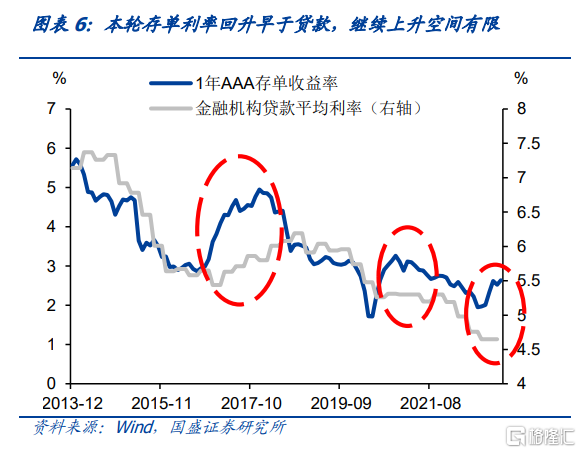

目前信贷回升主要依赖于政策推动,相较于以往周期,资金的变化相对偏早。在地产销售低迷,开工率进展缓慢的情况下,当前信贷需求并非十分强劲。信贷大幅增长主要源于银行放贷压力之下,通过提供优惠条件增加信贷投放量。同时,这种情况下缺乏央行宽松的政策配合,导致出现存单利率上升和贷款利率下行的背离。这种背离相对于以往周期,表现有所提前。2017年和2020年都有存单利率领先的上升,但一般在基本面明显的企稳回升之后。本轮存单利率上升相对较早,持续性有待继续观察。

央行目前尚不存在持续收紧流动性空间,资金价格超出政策利率中枢空间可能性不大。虽然年初以来,资金价格中枢已经提升,近期甚至超过了央行7天回购利率中枢2.0%。但考虑到基本面相对偏弱的环境,恢复并不稳固,目前并不支持央行收紧资金价格。而今日央行加大逆回购操作,投放6410亿元,考虑到1550亿元到期,净投放4860亿元,投放量显著加大,显示央行稳定流动性意图明显,目前政策无意收紧流动性。

因而,短端利率和长端利率走势终将趋同,决定未来方向的核心是信贷的投放,目前来看,短端继续上升可能性有限,具有配置价值。短端利率和长端利率走势终将驱动,核心决定因素是信贷在冲量之后能否持续保持高速增长。目前来看,考虑到实际的融资需求增长并非十分强劲,而银行在大幅冲量之后,经营将一定程度承压,特别是在资金价格上升情况下。因而信贷节奏存在阶段性放缓可能。因而,短期利率继续上升空间有限,可能延续震荡或小幅下行。而对短端来说,目前基本面不支持央行收紧政策,同时央行开始加大资金投放维护流动性平稳,因而短端利率继续上升空间有限,结合当前较高的票息,我们认为1年AAA存单以及1-2年高评级信用债均具有配置价值。

风险提示:信用扩张超预期。

正文

近期债券市场长端利率和短端利率走势出现明显分化。由于资金面的趋紧,近期短端利率持续走弱。近期资金价格上升,R007利率在2月7日已经上升至2.4%左右,显著高于央行政策目标2.0%左右的水平,这也推高了存单利率,1年AAA存单利率在春节后持续攀升,已经从春节前的2.55%上升至目前的2.64%。在资金收紧,短端利率上升的同时,长端利率却逐步下降,10年国债利率从年前2.93%的水平下降至目前的2.89%。长端和短端利率呈现出相反的走势,这背后反映了怎样的逻辑?

短端利率上升主要是信贷大幅投放背景下,央行操作相对审慎,导致资金收紧。年初以来,为保障开工红,金融机构加大信贷投放,目前市场对1月信贷给予较高预期,同时,从票据等利率来看,2月信贷投放同样保持着较快的节奏,春节之后,票据利率持续保持在2.2%-2.4%左右的水平,高于去年4季度水平,显示信贷投放继续保持较快的节奏。但同时,央行操作相对审慎,春节之后央行加大资金回笼,节后公开市场到昨天已经累计净回笼2.2万亿元,这一规模高于历年春节之后资金的回笼规模。信用投放冲量叠加央行相对审慎的操作,导致资金价格明显上升。

但是长端利率近期却回落,长端回落反映了基本面恢复的缓慢以及对信贷扩张持续性的不确定。虽然政策大幅发力,但从节后基本面的恢复来看,并不超预期。作为内需最为重要的两个部门,地产和基建都未表现出超预期的增长。30个大中城市商品房销售依然低于去年同期水平,房地产部门的恢复依然需要等待。而根据百年建筑网的调研结果,建筑企业复工情况依然低于过去两年,正月十七全国建筑企业开工复工率为38.4%,低于去年同期的51.0%和前年的48.6%,同样,全国劳务开工率43.3%的水平也低于去年同期的60.2%和前年的48.7%。另外,在年初大规模的信贷冲量在当前情况下持续性也存在不确定性,这导致长端在已经充分反映经济回升预期后,近期有所回落。

长短端背离终会改变,而最终走势取决于信贷扩张的持续性和央行政策变化。目前长端利率和短端利率分化背后是信贷短期大幅扩张和未来持续性的担忧。如果信贷持续大幅扩张,最终会带来基本面的恢复和资金价格中枢的上升,这意味着当前长端预期被证伪,而短端被证实。而如果信贷持续性不足,在冲量之后回落,资金需求下降,同时基本面预期下降,央行也无法在这种情况下持续保持审慎的操作,因而资金价格将再度回落,资金面将再度回到宽松。

目前信贷回升主要依赖于政策推动,相较于以往周期,资金的变化相对偏早。在地产销售低迷,开工率进展缓慢的情况下,当前信贷需求并非十分强劲。信贷大幅增长主要源于银行放贷压力之下,银行通过降低贷款利率等条件,增加信贷投放量。同时,这种情况下缺乏央行宽松的政策配合,导致出现存单利率上升和贷款利率下行的背离。这种背离相对于以往周期,表现有所提前。2017年和2020年都有存单利率领先的上升,但一般在基本面明显的企稳回升之后,相对来说,本轮存单利率上升相对较早,因而持续性存疑,上升空间也相对有限。

央行目前尚不存在持续收紧流动性空间,资金价格超出政策利率中枢空间可能性不大。虽然年初以来,资金价格中枢已经提升,近期甚至超过了央行7天回购利率中枢2.0%。但考虑到基本面相对偏弱的环境,恢复并不稳固,目前并不支持央行收紧资金价格。而今日央行加大逆回购操作,投放6410亿元,考虑到1550亿元到期,净投放4860亿元,投放量显著加大,显示央行稳定流动性意图明显,目前政策无意收紧流动性。

因而,短端利率和长端利率走势终将趋同,决定未来方向的核心是信贷的投放,目前来看,短端继续上升可能性有限,具有配置价值。短端利率和长端利率走势终将驱动,核心决定因素是信贷在冲量之后能否持续保持高速增长。目前来看,考虑到实际的融资需求增长并非十分强劲,而银行在大幅冲量之后,经营将一定程度承压,特别是在资金价格上升情况下。因而信贷节奏存在阶段性放缓可能。因而,短期利率继续上升空间有限,可能延续震荡或小幅下行。而对短端来说,目前基本面不支持央行收紧政策,同时央行开始加大资金投放维护流动性平稳,因而短端利率继续上升空间有限,结合当前较高的票息,我们认为1年AAA存单以及1-2年高评级信用债均具有配置价值。

风险提示

信用扩张超预期。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。