中国的核心通胀:压力多少?

概 要

在专题《海外的“重启”之路——医疗、人口、经济的系统梳理》中,我们详细梳理了海外经济体在疫情集中爆发期过去以后经济的变化。结果发现,包括日本、韩国、新加坡、越南、中国台湾等在内的经济体普遍在爆发期后迎来了核心CPI的加速上行。不过从通胀高度来看,不同经济体的反弹力度有所不同,背后的影响因素包括疫情反复情况、供给端的出清程度、以及本身经济周期等。

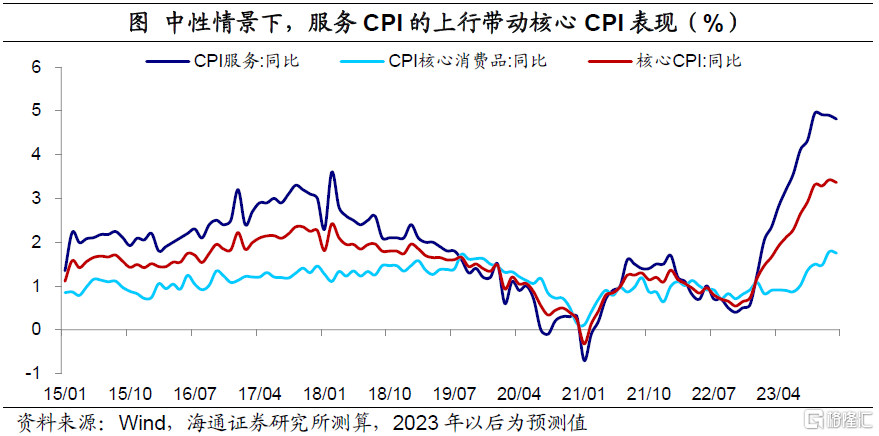

我们认为,对我国来说,由于同样面临供给端收缩的问题,我们接下来或也将面临相似的服务业再通胀压力。2023年,预计在服务业通胀的带动下,我国核心CPI表现或将明显回暖。根据我们的测算,中性涨价情景下,我国核心CPI在二季度就将回升至2%以上,在三、四季度间升破3%。

今年宏观经济弱修复,通胀有所抬升,货币政策大幅收紧的可能性也不大。但如果核心CPI、服务业CPI、甚至整体CPI读数偏高,可能会限制货币政策进一步宽松的空间,甚至可能对银行间市场的利率水平构成一定扰动。而且我们的测算是偏中性的情形假定,实际的情况还需要我们密切观察,不排除通胀水平更高。

正文

对我国来说,由于同样面临疫情期间供给端收缩的问题,我们接下来或也将面临相似的服务业再通胀压力。那么2023年我们的核心CPI、服务CPI可能会迎来多少的上行?本篇专题我们从理顺核心CPI的研究框架入手,对新一年的通胀走势进行分析。

1

如何刻画核心CPI?

由于食品和能源价格较容易受到一些季节性和非经济因素的影响,造成CPI数值的波动加大,因此,要观测经济实际运行对物价的影响,核心消费价格或更值得关注。根据我国统计局的定义,我们的核心CPI指的是剔除了食品和能源分项之后的CPI,具体来说是剔除“食品烟酒”大类中的“食品”、“居住”中的“水电燃料”,以及“交通通信”中的“交通工具用燃料”三个分项后剩余的CPI。因此我国的核心CPI包括核心消费品和服务项。

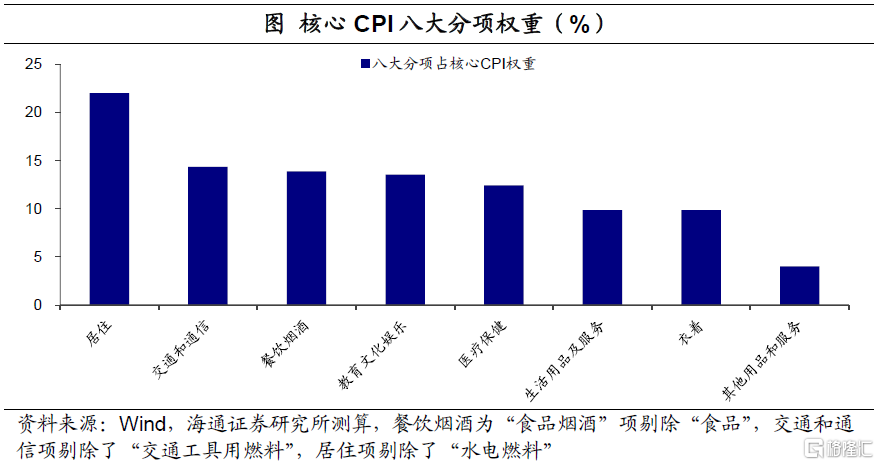

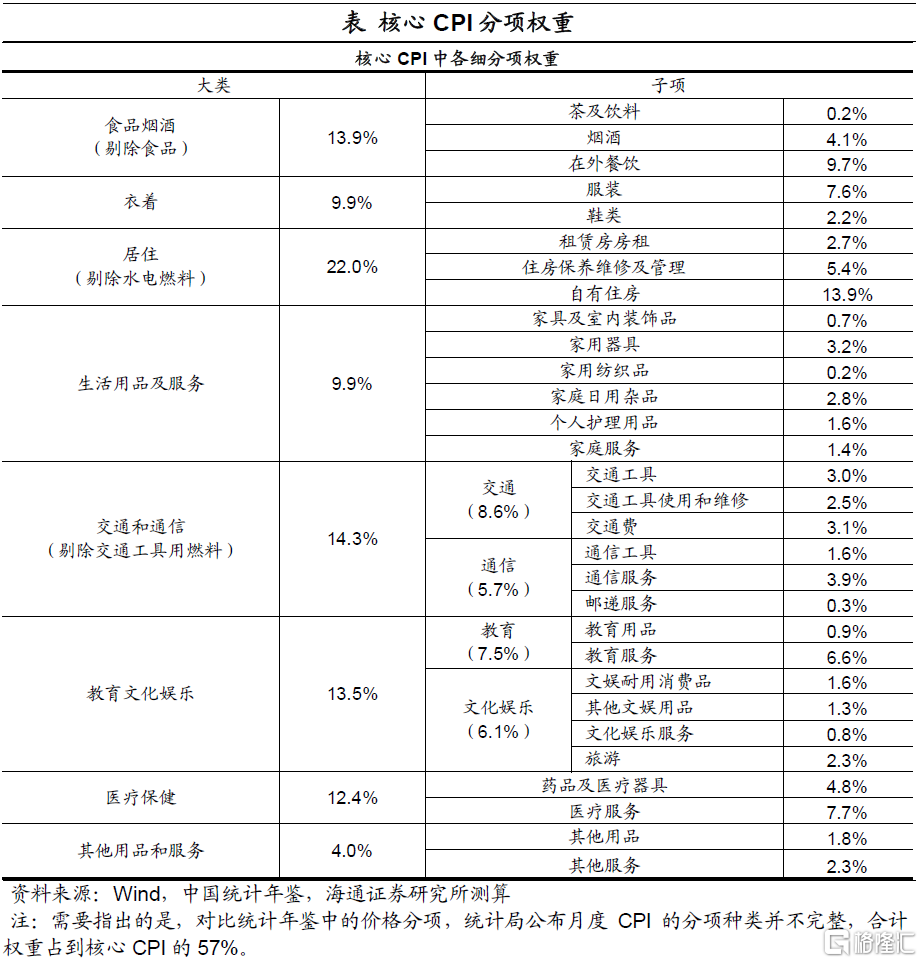

哪些分项价格会对核心CPI走势起到主导作用?根据统计局公布的年度分项价格和月度分项价格变化,我们对CPI中各细分项的权重进行了测算。剔除上述食品和能源的三个分项后,核心CPI在整体CPI中的权重大约占到72.3%。

在核心CPI中,若按八大类拆分,权重最高的是“居住”项(剔除水电燃料),占核心CPI的比重达到22%。而后是“交通和通信”(剔除交通工具用燃料)、“餐饮烟酒”(剔除食品)、“教育文化和娱乐”、“医疗保健”,这四大类的权重都在10%-15%之间。权重最低的是其他用品和服务项,占到4.0%。

结合细分项目来看,居住大类的高权重主要和自有住房项目的支出较高有关。根据我们的测算,自有住房CPI在核心CPI中的占比超过13%。此外,权重比较高的还有在外餐饮(9.7%)、医疗服务(7.7%)、服装(7.6%)、教育服务(6.6%)、住房保养维修及管理(5.5%),也反映了我国居民消费支出的主要去向。

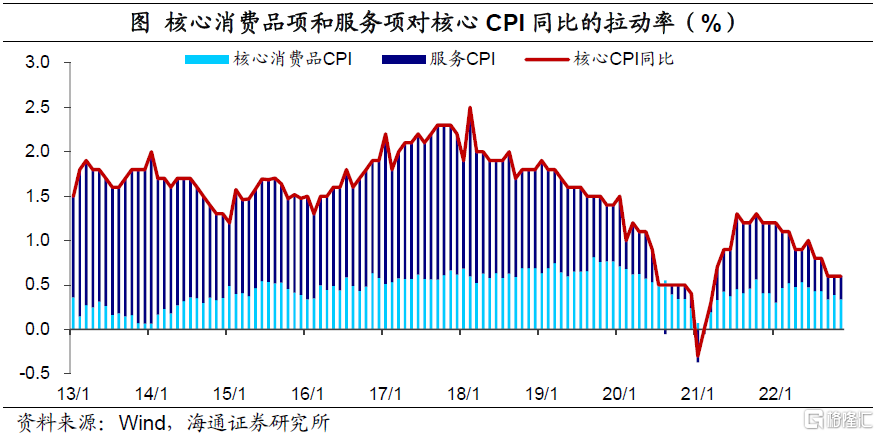

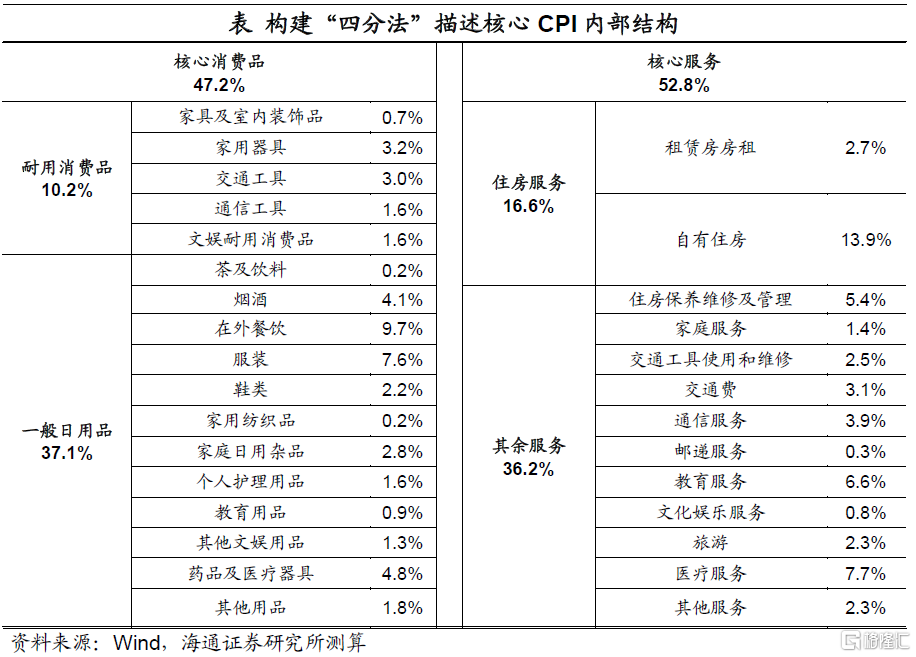

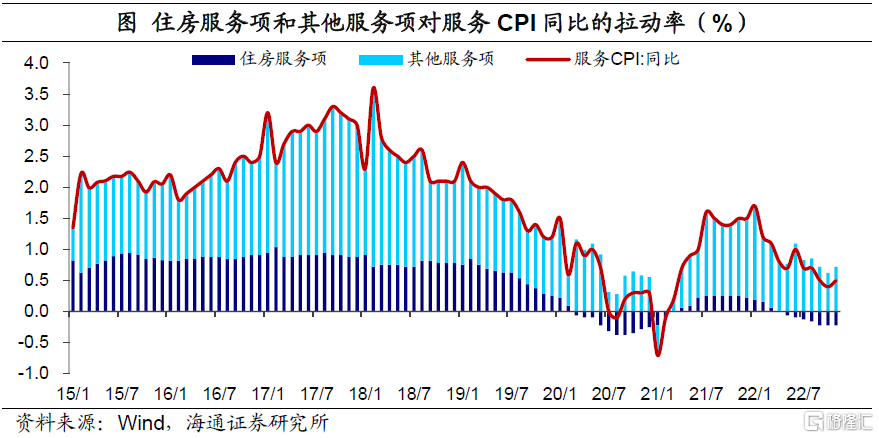

我们尝试构建“四分法”,来描述核心CPI内部结构的变化。核心CPI首先可以分为核心消费品和服务项。从对核心CPI的影响看,服务项的权重小幅高于核心消费品,两者分别占到53%和47%。而且其中服务CPI的数值波动比较大,主导了核心CPI同比的变化。

不过对比海外经济体,我国的服务CPI权重依然偏低。比如在整体CPI中,美国的服务CPI权重占到60%左右,而我国的服务项比重约占到38%,仍不到四成。

而对于核心服务项,我们选择进一步将其分为“住房服务”和除了住房服务以外的“其余服务”项。其中,住房服务仅包括自有住房和租赁房房租两个细项。对于核心消费品,则可以二分为“耐用消费品”和“一般日用品”,一般日用品包括除了耐用品以外的所有核心商品。

相比于住房服务,其余服务项是服务同比变化的主要贡献项。由于从2015年开始房租服务价格的波动较此前减弱,剔除住房服务后的其余服务项CPI波动就开始主导核心服务的价格走势。比如在2017年全国普遍开展医疗改革,医疗服务价格上涨带动服务CPI同比从2月的2.4%最高上行至2018年2月的3.6%。

依托“四分法”的框架,接下来我们尝试估算未来服务业价格上涨,可能带动核心CPI产生多少的上行压力?

2

核心CPI涨价压力有多大?

2.1 其余服务价格

对于核心服务分项,我们首先来看起主导作用的其余服务项价格,也就是剔除自有住房和租房服务以外的服务项。

此前在海外专题《海外的“重启”之路——医疗、人口、经济的系统梳理》中,我们已经详细对比了主要海外经济体在疫情集中爆发过去以后的服务业表现。各经济体通胀的共同点可以总结为两类服务业价格的显著上涨。

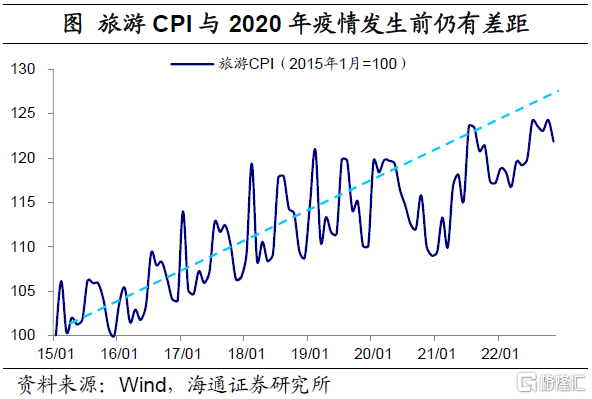

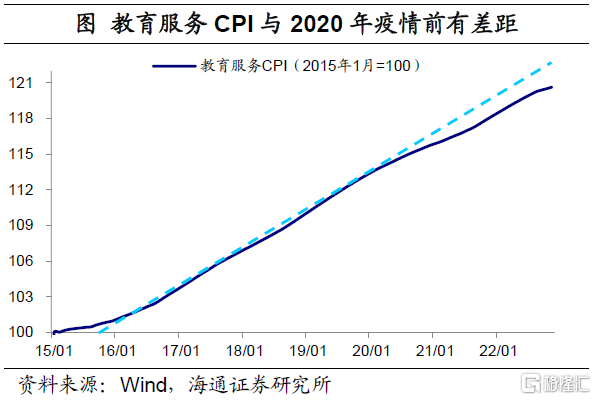

一类是和人口出行、接触聚集相关的服务行业,比如文体娱乐、旅游、教育服务、个人护理等。在疫情期间,由于相关消费需求的走弱,行业价格表现也较为低迷。而随着疫情影响弱化、人口出行恢复,这类行业则呈现出不错的价格弹性。其背后除了受到需求恢复拉动外,疫情期间相关服务供给的出清也是推升通胀的重要原因。

而我国,比如旅游CPI和教育服务CPI在2020年疫情发生后,均向下脱离了此前的增长轨道。考虑到在疫情期间我国的餐饮、零售等业态的供应端同样发生明显出清,接下来一样很可能面临价格的反弹压力。

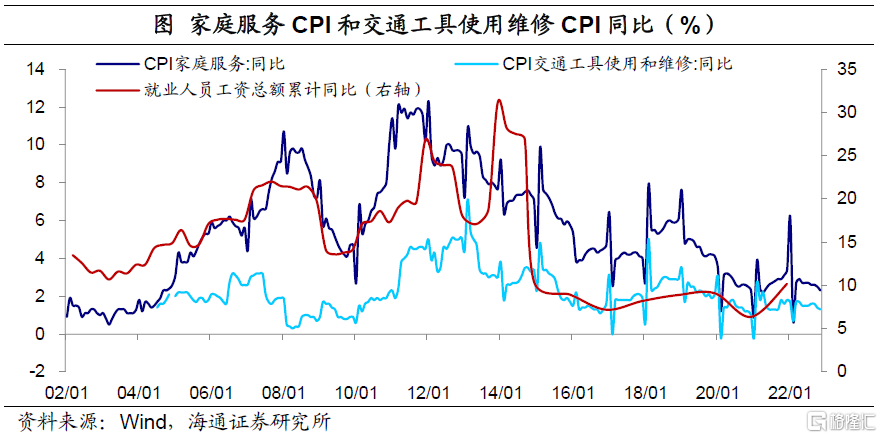

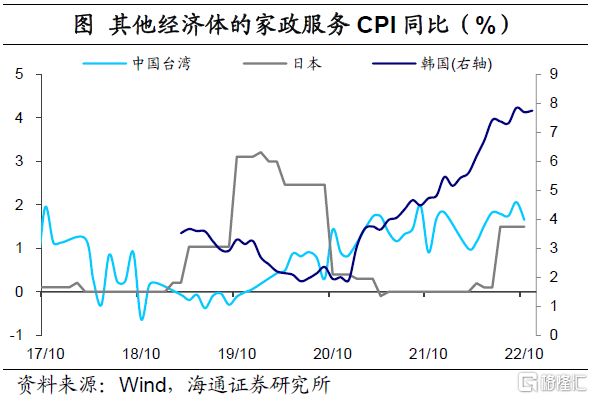

另一类是受劳动力成本影响比较大的服务业,比如家政服务、维修服务。从历史表现看,我国的家庭服务和交通工具使用维修CPI呈现出显著的正相关性,其背后就是劳动力成本的变化。

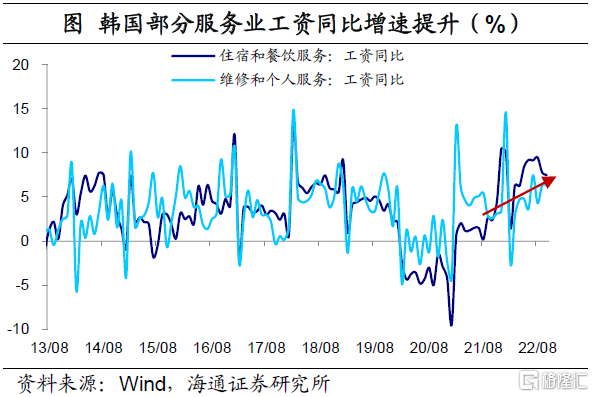

疫情期间,随着服务业需求的萎缩,就业结构也会发生转移,主要体现在第三产业就业向第二产业的转移上。而在疫情过去以后,随着需求的较快恢复,服务业的就业缺口便会体现出来,带动服务行业劳动力成本的回升。比如,在韩国,2022年二季度以来,包括住宿餐饮、维修和个人服务在内的行业工资增长呈现提速的趋势。因此,我们认为,就如同在日韩出现的家政类服务价格的上涨,我国的服务业劳动成本也将趋于回升。

从权重上看,这些或更受益于疫情后修复的重点分项,权重能够占到其余服务项的接近七成。那么对我国来说,接下来我们的其余服务项价格增长空间有多少?

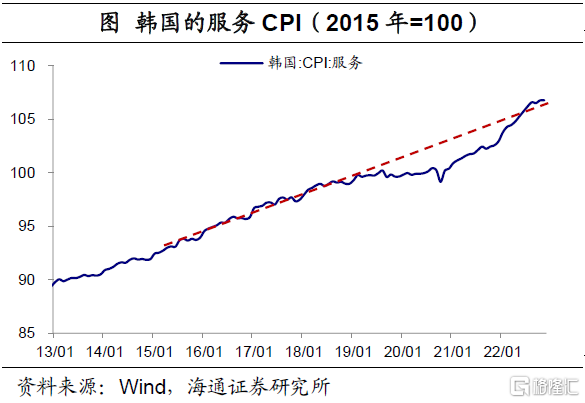

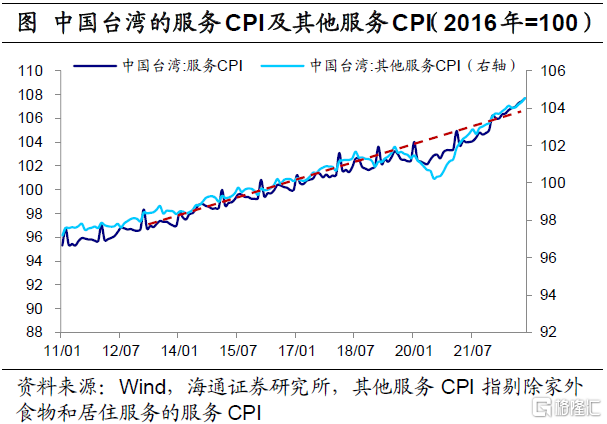

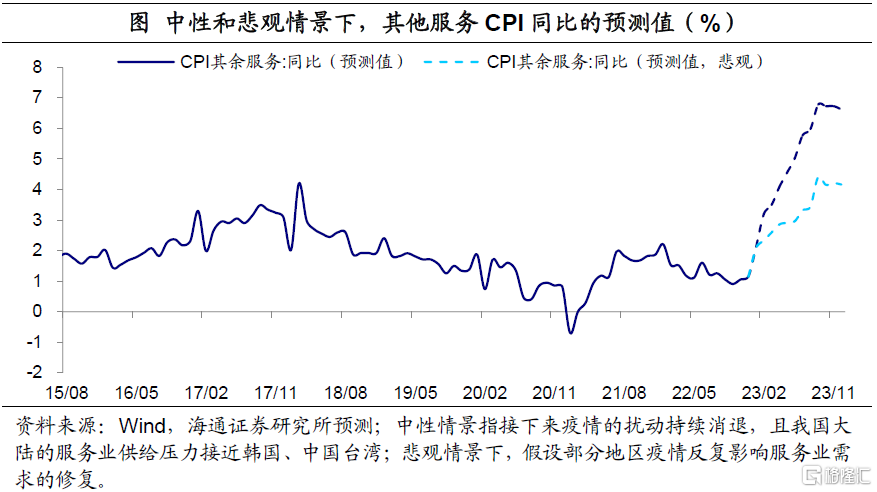

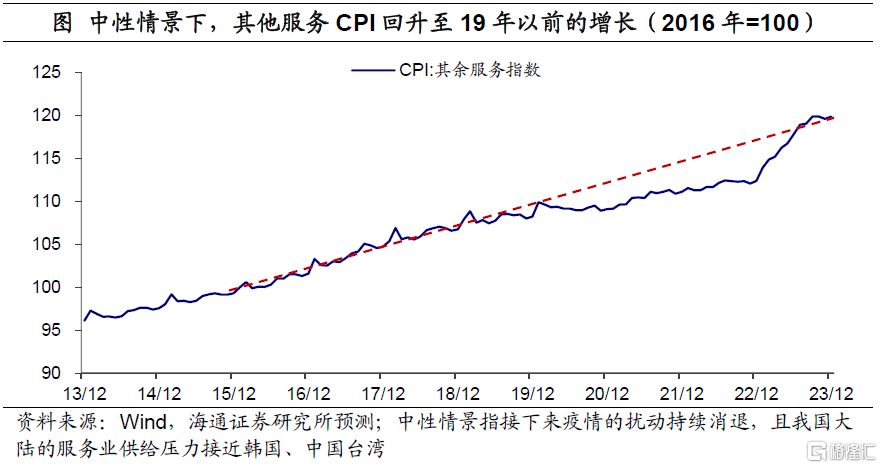

以韩国、中国台湾和新加坡的服务业CPI表现为参考,主要经济体的服务CPI基本上都在2022年下半年回到了2019年疫情以前的增长轨道,也就是说直接弥补了疫情以后的价格增长“缺口”,甚至像中国台湾的价格还要超过之前的轨道。

在中性情景下,假设2023年随着疫情影响持续减弱,我国的服务业在Q1启动涨价,到Q2环比涨幅已高于历史同期,Q4基本回归季节性增长;价格涨幅方面,假设我国大陆也类似于韩国、中国台湾,其余服务CPI也能在下半年回升至2019年以前的增长轨道。那么根据测算,到2023年下半年,CPI其余服务项同比或将突破5%,全年累计同比在5.1%水平,拉动CPI同比约1.3个百分点。

2.2 住房服务价格

剩下的住房服务分项,占到服务CPI的权重也有31%。它又会如何影响今年的服务价格?

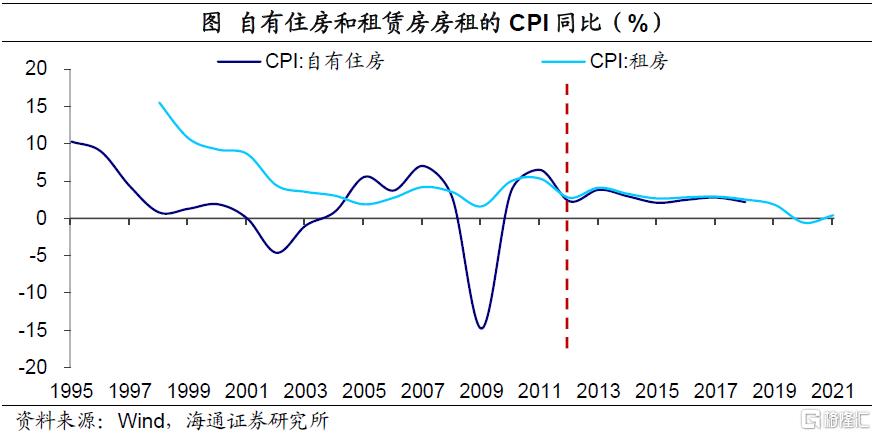

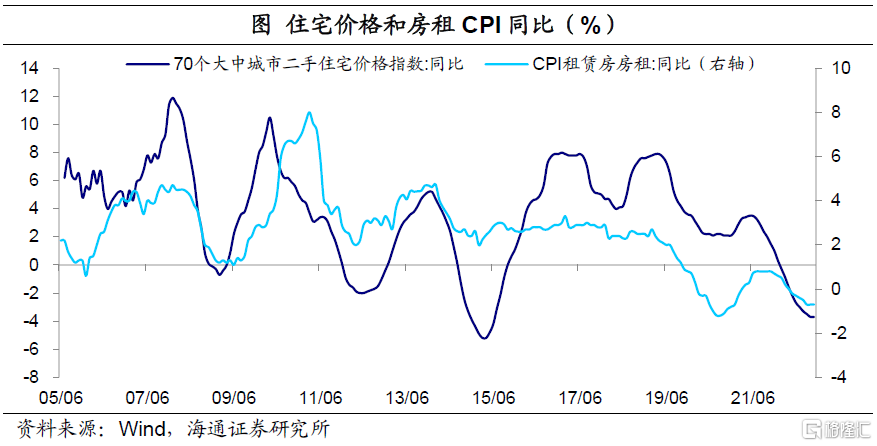

自有住房统计方法的转变,带动房租价格变化的影响增大。根据我们的“四分法”,住房服务分项包括租赁房房租和自有住房两项。自有住房价格从2019年开始便不再公布,应用此前的数据,我们估算其在服务CPI中的权重约占到26%,是居住分项中权重最高的部分。

而2013年前后,我国逐步进行了自有住房价格统计方法的调整,对居住价格核算产生了比较大的影响。此前,我国对居民自有住房服务价值的统计采用的是成本法,具体来说就是利用房屋建造成本和折旧率得到房屋的固定资产折旧,再加上日常维护修理、资金成本等费用。调整后,自有住房的统计则以市场租金法为主,原理是假设住户在自由市场出租自己的住房,能够得到的市场租金就近似计为自有住房服务的价值。

自此,自有住房CPI和租赁房房租CPI的走势变得很一致。而在2012年以前,两者的分化是比较显著的,比如在2009年,自有住房价格同比负增长,而租房价格继续正增长。因为成本法下,自有住房价格会受到资金成本,也就是房贷利率等的显著影响,所以在2009年,随着房贷利率走低,自有住房价格变化显著。

因此随着自有住房和房租的价格趋于一致,我们在计算住房服务CPI时,选择用房租价格变化来近似替代自有住房项,房租CPI的影响权重将明显增大。

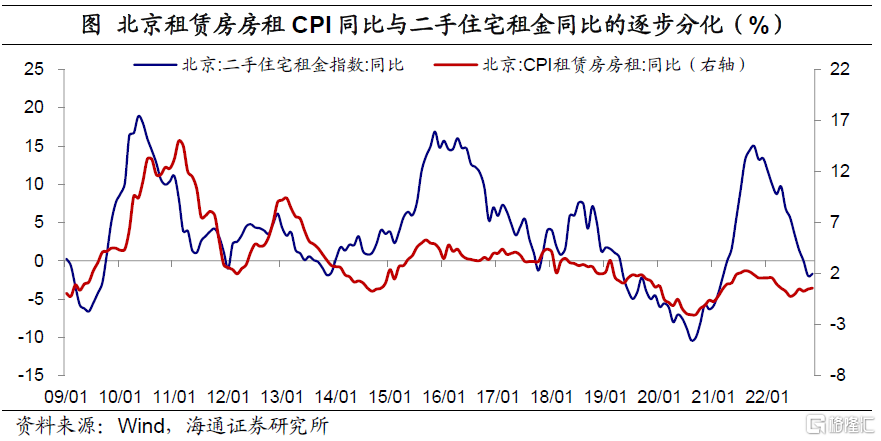

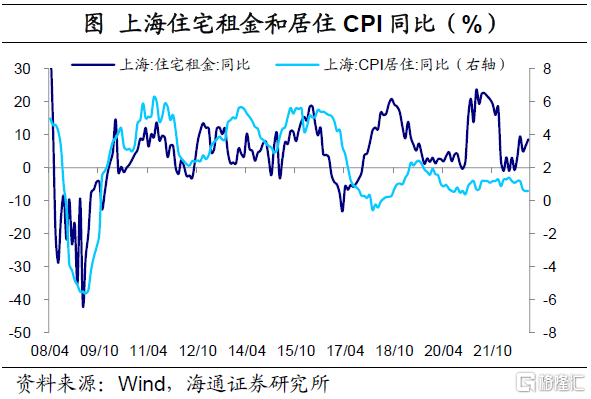

但与此同时,房租CPI数据在反映实际的市场租金变化方面变得钝化,明显降低了房租价格的影响程度。2016年以后,租赁房房租CPI波动明显减弱,而实际上主要城市的房租价格涨跌幅却并不小。以北京为例,2016年、2018年两轮的住宅租金涨幅分别很类似于2010年和2012年的水平,但房租CPI的同比增速和10、12年的时候相比要低很多;其他一线城市上海、深圳、二线城市天津的房租CPI,也都差不多从2016年开始与市场统计的租金价格出现“脱轨”。

从原因看,一方面可能与公房房租权重调整有关(租赁房房租CPI又分为公房房租CPI和私房房租CPI,公房房租价格波动小);另一方面,CPI房租的抽样调查样本可能与市场上调查机构的样本有所偏差。

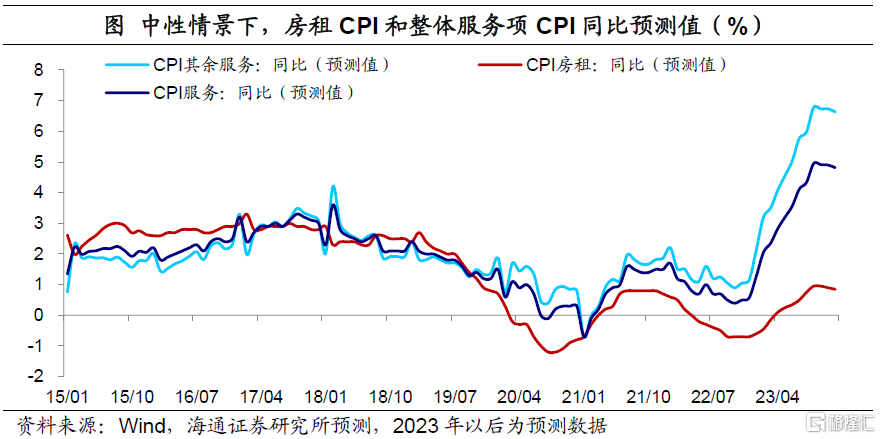

往后看,2023年市场化租金价格的反弹可能仍将受到房价拖累。从需求端来说,市场租金能够一定程度上受到疫情过去后就业修复的带动。但作为领先指标,2023年的房价预计反弹力度会比较有限,可能依然对房租涨幅形成拖累。另外,还需要考虑当前房租CPI对反映实际租金价格变化的敏感度明显下降。因此我们预期,2023年全年房租分项CPI表现或较2022年改善,但反弹力度相对有限。

结合其余服务CPI(中性情景下,预计下半年破5%),我们测算,2023年二季度服务CPI同比可能达到3%,再到三季度末,服务CPI同比或有望突破4%。在悲观情景下,到三季度末,服务CPI同比也可能来到3%水平。

2.3 核心商品价格

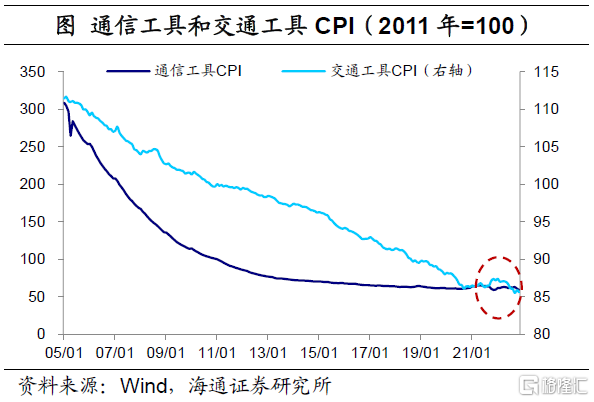

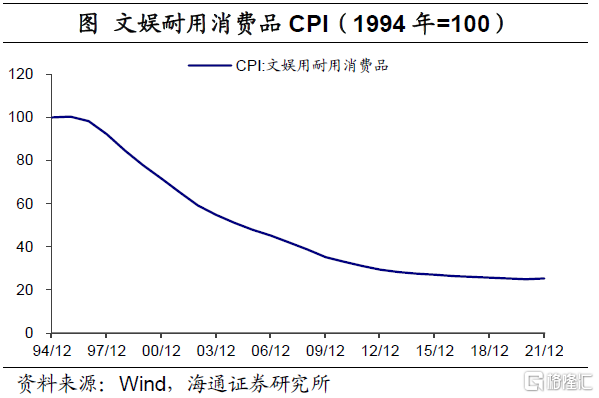

耐用消费品中,通信工具、交通工具、文娱耐用消费品的CPI表现在近20年都处于持续回落的通道,预计主要受益于技术进步、产能增长等中长期因素。在短期,其价格还会受到政策或供给短缺的影响。比如2021年下半年,交通工具CPI同比出现快速走高,其背后是全球芯片短缺引起的供给不足,2022年以后价格已经重新回落。

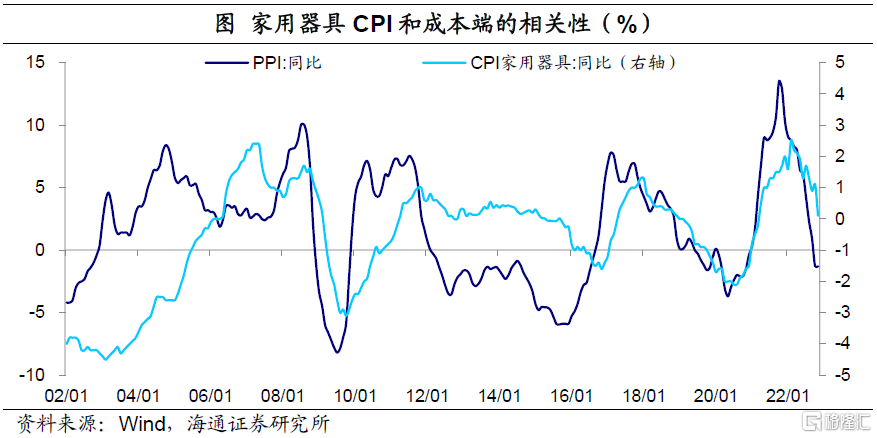

而像家用器具、家具等耐用品CPI则与上游工业品价格变化有较高的相关性。比如,在2021年供给约束驱动工业品价格上行的过程中,家用器具也呈现出较明显的涨价趋势。另一方面从需求端看,地产后周期相关的耐用品,价格也容易受到地产行业趋势的影响。

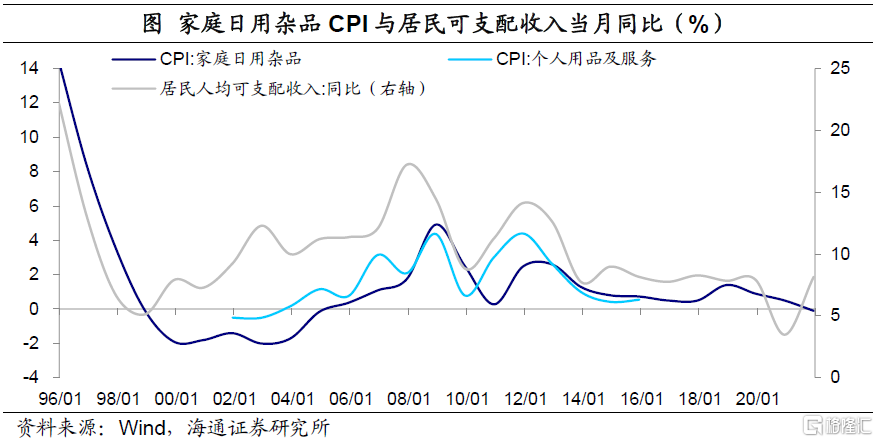

疫情以后,消费需求回落带动一般日用消费品价格走低。理论上,日用消费品价格同样要受到上游成本涨价的影响。但上游原材料价格向CPI传导的效率,还受到需求端的扰动,尤其是在集中度比较低的日用品行业。如果需求疲软,价格传导更可能受阻滞。因此我们认为,疫情以后,消费需求的回落对其价格发挥主导影响。而如果之后消费需求迎来回暖,也就可以支撑日用品价格表现。

往后看,对于核心商品部分,我国面临的涨价压力或较为缓和。当然,随着人口出行恢复、消费需求释放,核心商品价格也同样将出现修复。但与海外相比,一方面,2022年海外经济体核心通胀的走高,一定程度上还受到工业品通胀带来的成本端影响;另一方面,与海外经济体不同,我国地产行业仍处于下行周期,将持续拖累上中下游相关行业需求与价格表现。我们假设2023年,核心消费品CPI环比增幅或将回到2020年疫情以前的水平,带动低基数下分项CPI同比持续回升。

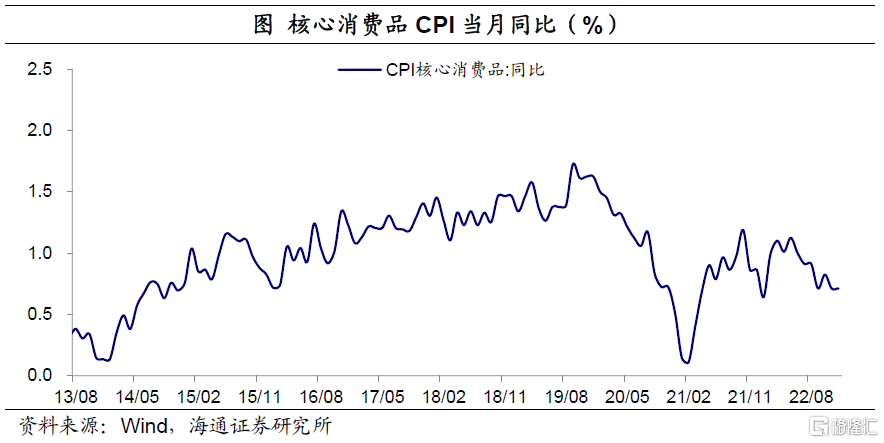

综上来看,20年疫情发生以后,我国的核心CPI同比已连续三年平均分别处于0.8%、0.8%和0.9%水平,而到2023年,预计在服务业通胀的带动下,我国核心CPI表现或将明显回暖。根据我们测算,中性涨价情景下,我国核心CPI同比在二季度就将回升至2%以上,在三、四季度间升破3%。

今年宏观经济弱修复,通胀有所抬升,货币政策大幅收紧的可能性也不大。但如果核心CPI、服务业CPI、甚至整体CPI读数偏高,可能会限制货币政策进一步宽松的空间,甚至可能对银行间市场的利率水平构成一定扰动。而且我们前面的假定是偏中性的情形假定,实际的情况还需要我们密切观察,不排除结构性通胀水平更高。

风险提示:本文详细阐述了分析逻辑和测算过程,测算中存在一定的假设,结果具有一定的不稳定性;国内部分地区疫情反复;居民消费释放不及预期。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。