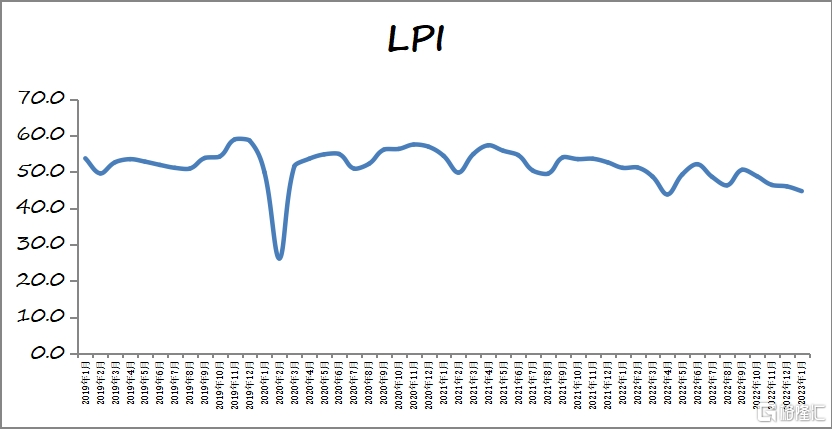

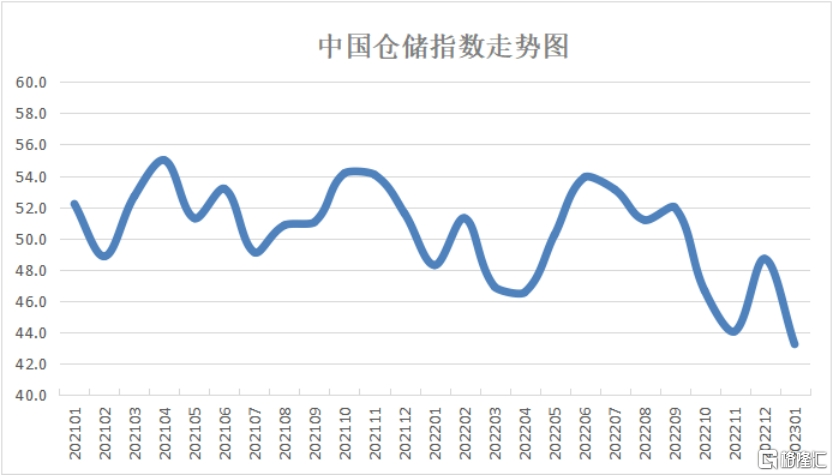

双双回落!1月中国物流业景气指数为44.7%、中国仓储指数为43.2%

2月2日,中国物流与采购联合会发布的2023年1月份中国物流业景气指数为44.7%,较上月回落1.3个百分点。中国仓储业指数为43.2%,较上月回落5.5个百分点。

中国物流与采购联合会会长助理何辉表示,1月份,受节日因素影响,物流业景气指数较上月继续回落。

从指数上看,业务量规模缩减、库存指数下降,但新订单数量企稳、业务活动预期大幅回升。

从区域看,东中西部地区均位于收缩区间。

从企业规模看,大中小微型物流企业仍位于收缩区间。节后开工复工进度加快,防控政策持续优化调整,企业信心明显增强,供应链上下游将快速复苏,物流业景气指数有望重返扩张区间。

物流业景气指数:季节因素影响指数回调,业务活动预期明显上升

最新数据显示,2023年1月份中国物流业景气指数为44.7%,较上月回落1.3个百分点。业务总量指数、商品库存周转指数、设备利用率指数和固定投资指数有所回落,新订单指数和业务活动预期指数明显上升。

具体来看:业务总量指数回落。1月份,业务总量指数为44.7%,环比回落1.3个百分点,显示因节日因素物流业务规模有所缩减。

平均库存量指数和库存周转次数指数回落。1月份,平均库存量指数和库存周转次数指数分别为48.4%和43.5%,环比分别回落0.8和1.7个百分点,显示出物流库存量降低,货物周转有所减缓。

从后期走势看,业务活动预期指数为55.6%,较上月回升7个百分点。显示出企业对行业发展信心增强、预期乐观。

1月物流业景气指数显示,季节因素影响指数回调。业务活动预期明显上升。

其中,年货消费节前需求旺盛电商物流和快递业务上升,能源物资铁路物流需求总体稳定,仓储和装卸搬运业务放缓。分行业来看,节前居民年货需求旺盛,电商物流和快递业务上升。调研的典型电商企业1月份上半月日均业务量环比12月大幅增长近8%,节后有所回落,大年初一到初七仅为业务量高峰的1/6,但总体上看,居民年货需求仍带动邮政快递业业务量指数环比回升5.5个百分点。迎峰度冬期间能源保供是保障经济平稳运行的重要任务,能源和原材料大宗商品需求保持增长,铁路运输业业务总量指数为44.7%,环比回升0.7个百分点。随着疫情缓解,前期积压的库存和周转商品逐步消化,平均库存量指数波动下降,仓储和装卸搬运业务放缓,仓储业和装卸搬运业务总量指数分别回落9.6和2.5个百分点。

物流业务量指数触底,但人员供给、新订单和预期活动回升明显,供需改善为后续回升提供稳定基础。1月份,业务总量指数为44.7%,环比回落1.3个百分点。本月物流业务活动回调主要受春节因素影响。根据调研,今年长三角、珠三角等部分地区企业,春节提前放假比例较往年有所增加,最长假期覆盖整个1月份,物流企业因此也对人员和运输资源进行调整。从人员供给来看,春节期间历来人员供给偏紧,今年尽管人员返乡过年意愿较高,但部分企业依然坚持“不打烊”,多措并举鼓励在岗值守,保持干线运输和中转畅通,从业人员指数环比回升3个多百分点,东中西部从业人员指数分别回升2.6-5.7个百分点。与此同时,节后复工复产持续推进,新订单指数和业务活动预期指数明显回升,分别环比提高0.4和7个百分点。

本月指数回落主要受节假日因素影响。2023年春节是过去十年最早的春节,加之疫情三年人们返乡意愿强烈,有效工作日较以往年同期有所减少,多重因素下物流业活动小幅回调。随着新冠病毒疫情缓解,后期人员往来频度和货物流通频率增加,供应链上下游复工进度将进一步加快,高速公路通行量、快递业务量快速回升,节后新增需求保持向好,企业复苏信心和投融资动力增强。综合来看后续供需条件将进一步改善,一季度物流触底回升可期。

仓储指数:春节因素影响,指数继续下探

中国物流与采购联合会与中储发展股份有限公司联合调查的中国仓储指数,2023年1月份为43.2%,较上月下降5.5个百分点。各分项指数中,期末库存和业务活动预期指数较上月有所上升,升幅分别为0.1和3.3个百分点;新订单、业务量、设施利用率、业务利润、主营业务成本、平均库存周转次数等分项指数较上月有所下降,降幅在8.4至14.3个百分点之间。

具体来看:

新订单指数为37.0%,较上月下降13.9个百分点。分品种来看,煤炭、食品、服装、纺织品、医药等品种新订单指数高于50%,钢材、有色、化工、机械设备、矿产品、棉麻等品种新订单指数低于50%。

业务量指数为36.3%,较上月下降14.3个百分点。分品种来看,煤炭、石油、服装、纺织品、医药等品种业务量指数高于50%,钢材、有色、化工、建材、机械设备、棉麻等品种业务量指数低于50%。

设施利用率指数为41.6%,较上月下降8.4个百分点。分品种来看,食品、日用品、医药等品种设施利用率指数高于50%,家电等品种设施利用率指数低于50%。

业务利润指数为38.2%,较上月下降13.8个百分点。

主营业务成本指数为44.7%,较上月下降11.9个百分点。

平均库存周转次数指数为38.8%,较上月下降9.7个百分点。分品种来看,石油、医药等品种平均库存周转次数指数高于50%,钢材、有色、化工、机械设备、服装、纺织品、棉麻等品种平均库存周转次数指数低于50%。

期末库存指数为48.0%,较上月上升0.1个百分点。分品种来看,钢材、有色、化工、煤炭、石油、机械设备、服装、纺织品等品种期末库存指数高于50%,家电、日用品、棉麻、医药等品种期末库存指数低于50%。业务活动预期指数为55.0%,较上月上升3.3个百分点。

具体来看,本月指数有以下几个特点:

新订单与业务量均有大幅下降。1月,新订单指数为业务量指数为37.0%,较上月下降13.9个百分点,再次落入荣枯线下,且降幅较为显著;业务量指数为36.3%,较上月下降14.3个百分点,同样大幅下降至荣枯线下。两项指数双双大幅下滑反映出春节假期因素影响,企业生产经营活动临近停滞,市场需求大幅收缩,仓储业务活动与前期相比较为低迷。与此相应,设施利用率指数也有明显下降,本月为41.6%,较上月下降8.4个百分点。

业务利润与成本支出均有明显下滑。1月,业务利润指数为38.2%,较上月下降13.8个百分点,落入荣枯线以下;主营业务成本指数为44.7%,较上月下降11.9个百分点,是2020年2月份以来首次降至荣枯线以下。两项指数变化情况反映出,在业务量大幅下降的背景下,企业成本支出也有明显收缩,盈利情况也较前期有明显下滑。

周转速度大幅减慢,库存水平继续下降。1月,平均库存周转次数指数为38.8%,较上月下降9.7个百分点,连续四个月保持在荣枯线下,本月指数降至40%以下,创2020年2月份以来新低;期末库存指数为48.0%,虽然较上月上升0.1个百分点,但仍位于荣枯线下,表明库存水平继续下降。两项指数变化情况反映出,受春节假期因素拖累,企业开工率和人员到岗率下降,上游生产放缓,市场需求低迷,物流运输及货品周转速度大幅减慢,库存水平继续下降。

预期指数回升,后市信心转强。1月,业务活动预期指数为55.0%,较上月上升3.3个百分点,反映企业信心明显增强。综合来看,国内经济开始展现较强的底部回升态势,企业生产经营活动恢复势头强劲,仓储行业恢复平稳向好发展前景可期。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。