水井坊拿地300余亩,2023年业绩料将大幅上涨 | 氢媒体深度

出品|氢媒体作者|Aiden头图|氢媒体

最新消息显示,水井坊继续加大投资,在成都拿下300多亩工业用地,将用于优质基酒及品牌白酒的生产、储存等。

毫无疑问,作为一家专注中高端白酒的品牌,水井坊意在更大的市场份额。

随着疫情管控的结束,以及国内消费场景的重新搭建,水井坊也将走出2022年的“缩量竞争”氛围,步入2023年的“攻城略池”节奏。值得注意的是,水井坊邛崃一期项目预计将在2023年5月建成投产,这一节点无缝对接国内强劲的消费需求。

从资本市场的角度,水井坊的中远期业绩增长空间则更为重要,随着消费复苏及产能提升的双向奔赴,水井坊料将在2023年取得较大业绩增幅,这也让水井坊具备了中远期投资价值。

水井坊将在近年间获得更大的发展动能。

01

水井坊拿下逾300亩土地

产能为攻城略池埋下伏笔

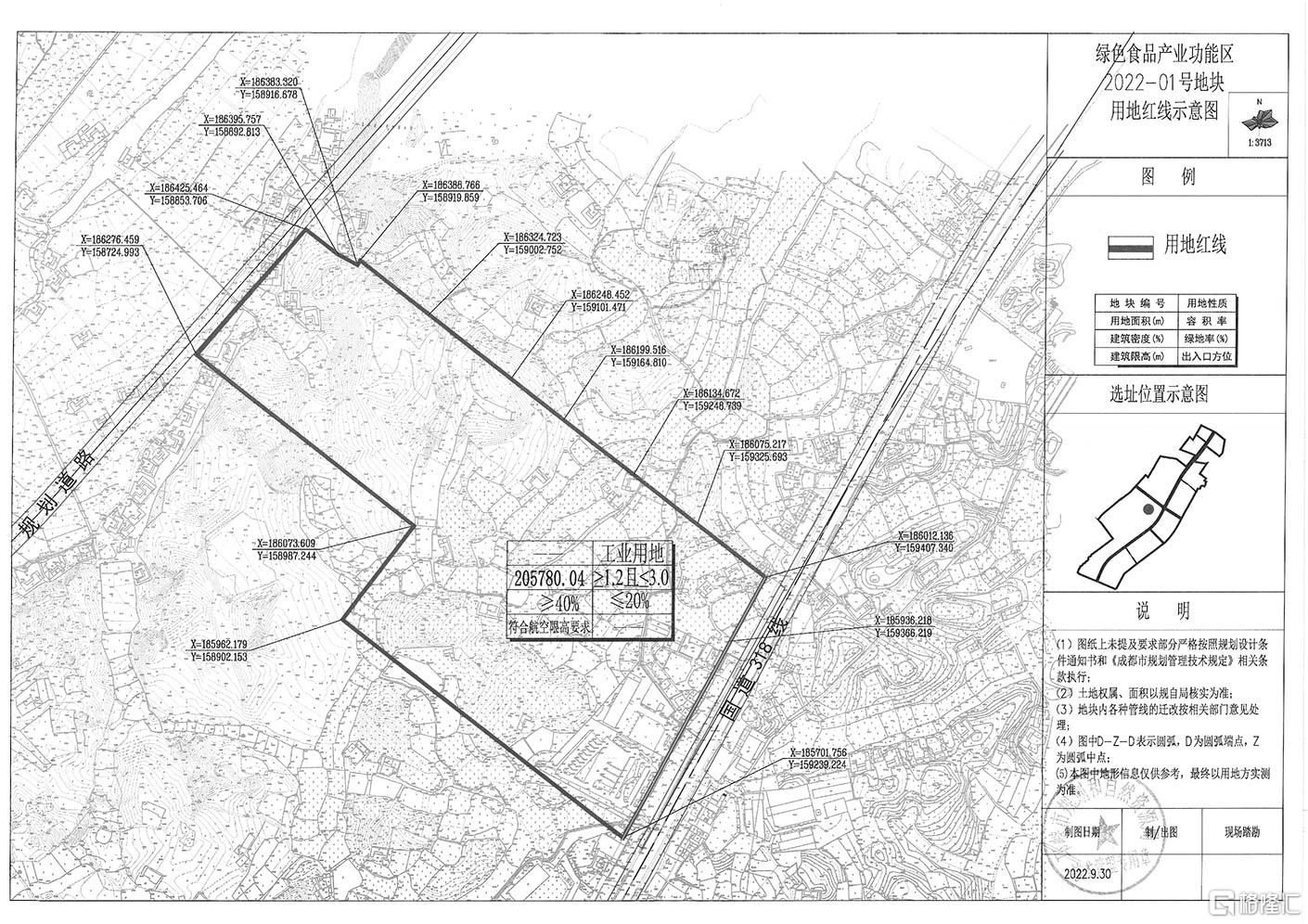

氢媒体消息,成都市公共资源交易服务中心显示,成都水井坊酒业有限公司(以下简称成都水井坊)通过挂牌方式,竞得成都邛崃一宗土地,土地面积约308.67亩。

据了解,这是一宗工业用地,具体位于邛崃市酒源大道西侧、酒翁酒业南侧,成交价12.80万元/亩。按此计算,该宗土地总价约3950.98万元。

值得注意的是,这宗土地有明确的产业要求,要求地块用于优质基酒及品牌白酒项目建设,投资强度不低于670.29万元/亩。按此计算,这宗土地的总投资强度逾20亿元。

| 红线图

| 红线图

工商信息则显示,成都水井坊的控股股东为四川水井坊股份有限公司(以下简称水井坊)。1996年,水井坊在上海证券交易所上市,股票代码“600779”。

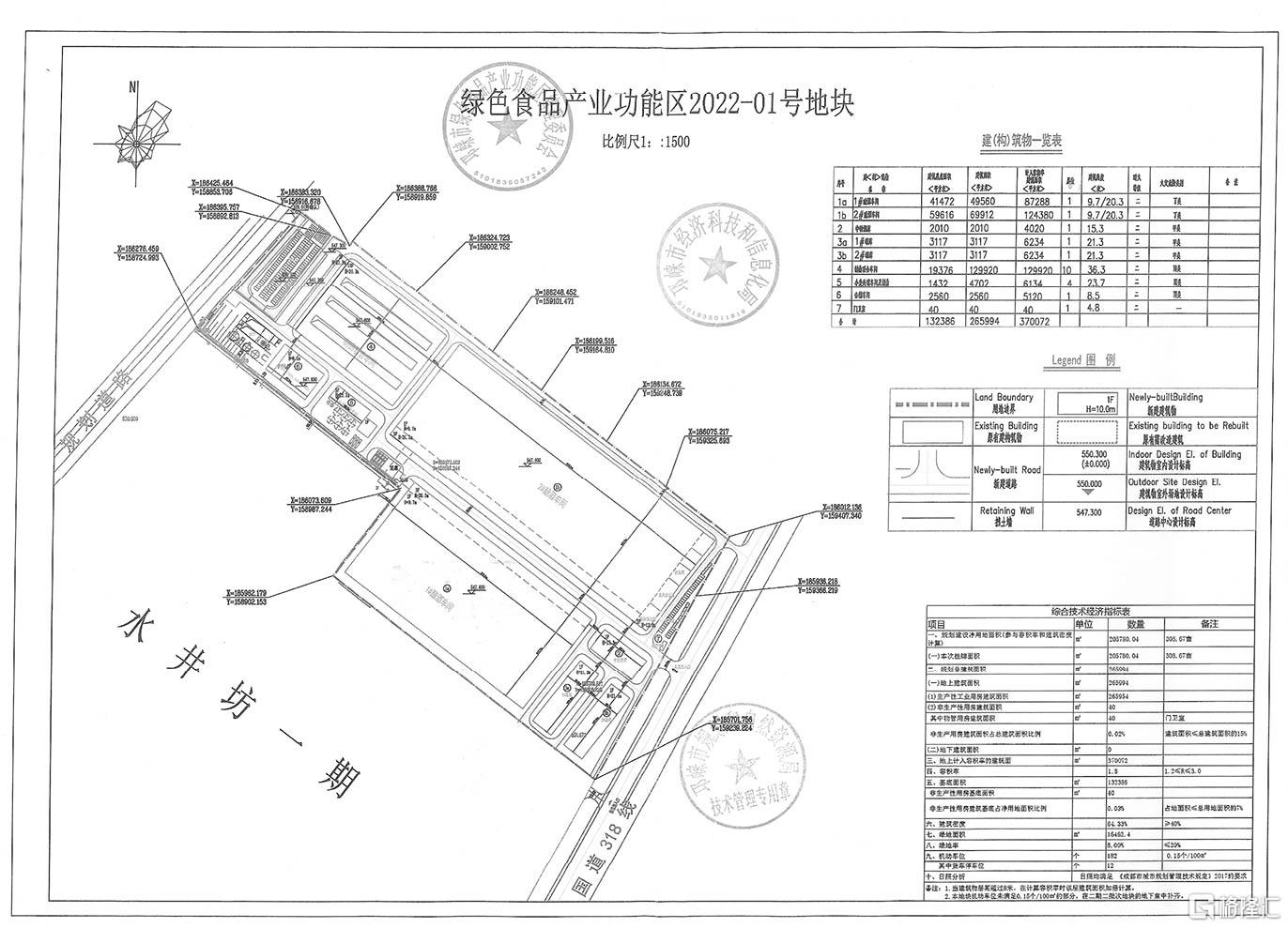

氢媒体注意到,近期,水井坊正在推进成都邛崃项目的建设。据了解,水井坊邛崃项目第一期正在打造,预计2023年5月建成投产,届时可增加2万吨/年原酒生产能力、6万吨储存能力。水井坊二期已于2022年9月份,与邛崃当地签订投资协议书,预计总投资约40.48亿元。

| 项目总平图

| 项目总平图

从产能及储能来看,水井坊无疑将得到强化。

从酒类产品的市场及营销角度来看,又有何影响?水井坊在京东官方旗舰店的销售数据显示,销售排名前5的产品,价格区间795元-3534元。其中,销量第一为水井坊臻酿八号,2瓶装价格795元;除此之外的酒类产品价格均超过千元,水井坊井台6瓶装的价格达3534元。

| 图片来源:水井坊官微

| 图片来源:水井坊官微

从中可见,水井坊的中高端白酒最受用户认可,产能提升之后,中高端白酒的产能,将更符合未来市场需求。

基于此,水井坊扩大产能及储能,为水井坊的攻城略池埋下伏笔,相信水井坊将在一定时间内,加大相关区域市场、相关产品的营销力度。

随着本次308.67亩土地的获取,水井坊邛崃项目无疑获得更多实质进展。加大投资的背后,折射的正是对于未来市场的无限预期。

02

今年业绩或大幅上涨

中远期价值已经凸显

日前,水井坊公布了2022年度业绩预告。从业绩预告可见,水井坊在2022年度受新冠疫情影响的情况下,预计依然取得营业收入及净利润双涨。

其中,水井坊预计2022年度实现归属于上市公司股东的净利润与上年同期相比增加约1,679万元,同比增长约1.4%;营业收入与上年同期相比增加约4,091万元,同比增长约0.9%;销售量与上年同期相比减少约257 千升,同比下降约2.3%。

具体营业收入方面,水井坊预计2022年度营业收入463,186万元,预计2022年度销售量11,033千升,销售量全部来自中高档酒。

对比水井坊2021年度的业绩就可以发现,2022年度,水井坊的业绩增幅相对较小——2021年,水井坊营业收入同比上年增加54.1%,归属于上市公司股东的净利润同比上年增加63.96%。

造成水井坊2022年度业绩涨幅较小的原因,显而易见,主要是受到疫情及消费市场的影响。2022年,受疫情封控等影响,国内消费场景严重萎缩,白酒行业消费需求减少、渠道库存压力增大,呈现缩量竞争的态势。

时间来到2023年,水井坊进入消费市场澎湃增长的年份。

2022年12月初,国内优化疫情防控政策,消费场景随之重新拾得活力,聚会、旅游出行等再度成为日常。刚刚结束的春节,就很好显示了国内消费市场的开门红。今年春节,零售、餐饮、电影、旅游等主要消费板块全部发力,全国各地商圈及热门景点迎来“爆棚”时刻,国内消费复苏已成定局。

中高端白酒更在春节期间成为“硬通货”。春节期间,走亲访友、团聚成为10多亿中国人的共同选择,无疑带动了中高端白酒的消费场景强势恢复,同时为经销商快速缓解库存压力。

因此,中高端白酒在资本市场亦得到强烈关注,作为中高端白酒之一的水井坊,随着消费场景复苏,以及拿地背后的产能、储能的提升,中远期价值凸显,适宜长线布局。

基于此,影响水井坊业绩的“疫情”、“消费萎缩”等核心因素均已不再存在,水井坊营业收入、净利润料将在2023年取得同比大幅上涨。

综上,从最新300余亩土地的获取,以及邛崃一期预计2023年5月建成投产,再到国内消费市场的报复性增长,2023年对于水井坊而言,无疑将获得内外助推,一方面是自身的产能提升,一方面是市场的强烈需求,水井坊亦借此准确踩准发展选项,预计将在近年间获得更大的发展动能。

投资有风险,本文不构成投资建议。

声明:氢媒体所发布文章仅代表作者观点,不代表本号立场,不构成投资建议。原创稿件均版权所有,未经允许,严禁转载。如认为图文侵权,或需与我们联系,请发邮件至hydmeta01@163.com。氢媒体®、氢讯®,均为权利人之商标,任何人未经书面许可,不得对上述商标进行使用、冠名等。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。