美国经济韧性来自哪里?——美国2022年4季度GDP点评

· 概 要 ·

美国经济仍有韧性。美国2022年4季度GDP不变价环比折年率为2.9%,虽较3季度有所回落,但整体来看仍不弱。且剔除基数效应后,美国2022年实际GDP增速(1.7%)仍较2021年(1.5%)有所回升。

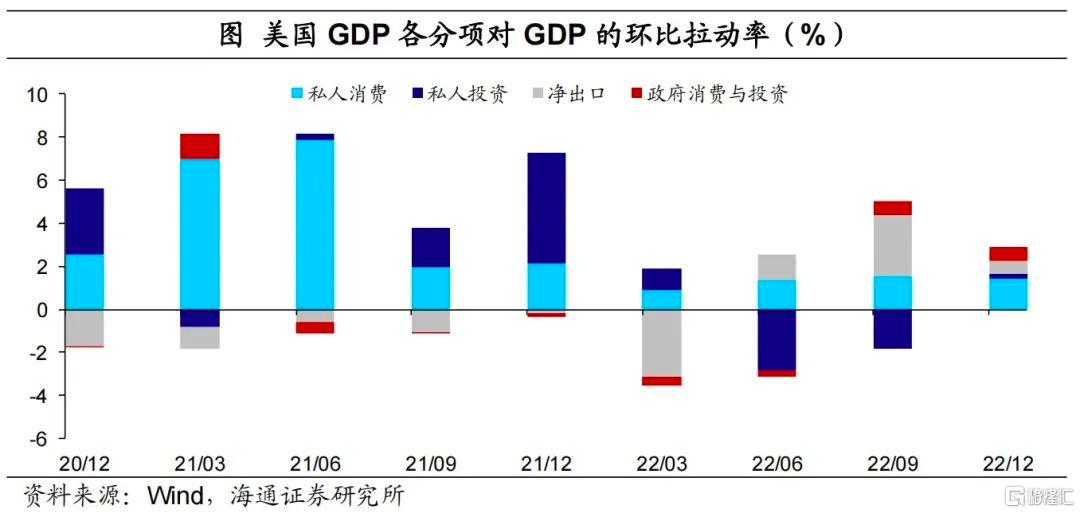

从结构上看,4季度净出口的拉动作用明显消退,而私人库存大幅增加,对经济增长起到了明显的提振作用。此外,消费韧性仍然较强,尤其是服务消费。

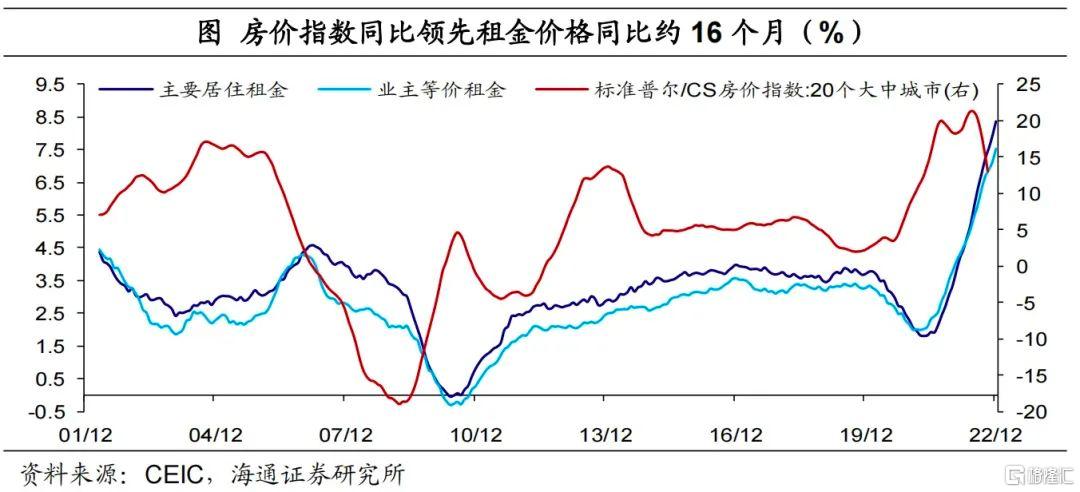

治理通胀仍是美联储的核心目标。当前美国经济仍有韧性,治理通胀仍将是美联储的核心目标。考虑到房价增速的领先性,美国租金通胀明显降温或要等到今年Q2或Q3季度,2023年美国通胀或仍高于美联储2%的目标水平,美联储加息周期或不会轻易停止。

美国经济仍不差。2022年4季度,美国GDP不变价环比折年率为2.9%,较3季度的3.2%有所回落,但仍高于市场预期的2.6%。此外,2022年全年美国GDP不变价增速为2.1%,虽低于2021年的5.9%,但剔除基数效应后,美国2022年实际GDP增速(1.7%)仍较2021年(1.5%)有所回升。

从结构来看,私人投资的回升为经济提供了主要支撑。与2022年3季度主要靠净出口拉动不同的是,4季度净出口对GDP增速的拉动率大幅下滑2.3个百分点至0.6%。而私人投资的拉动率由负转正至0.3%,很大程度弥补了净出口贡献的下滑。此外,4季度私人消费仍有支撑,拉动率为1.4%,仅较3季度小幅回落0.1个百分点,是4季度美国GDP增速的最大拉动项。

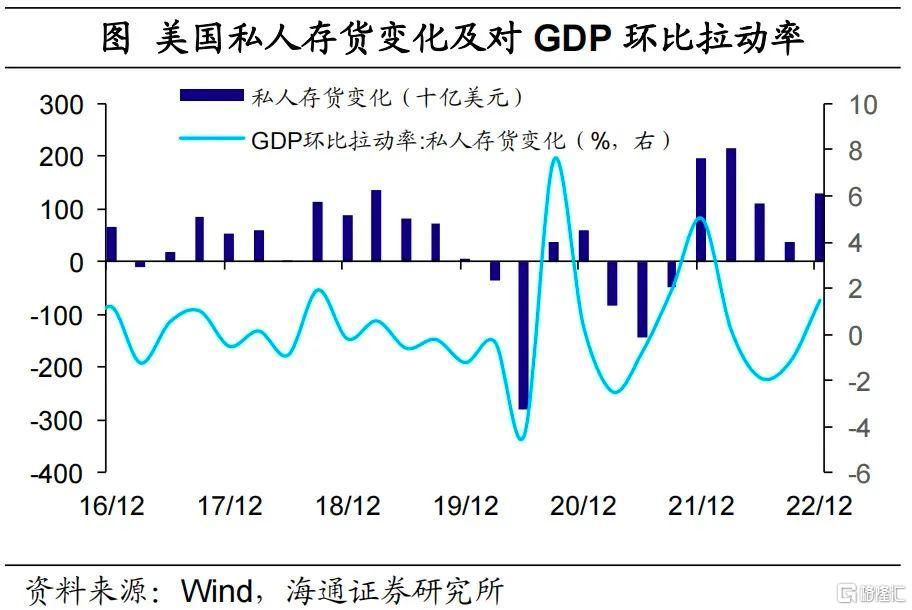

私人投资的拉动率为何大幅上升?从分项上看,私人存货的增加是主要推动力。2022年4季度,私人库存增加了1300亿美元,较3季度的387亿美元明显提高,对GDP的环比拉动率也由-1.2%上升到了1.5%。根据美国经济分析局4季度经济数据报告,私人库存的增加主要以制造业中的石油、煤炭和化学品,以及公用事业为主。不过随着需求的逐渐走弱,美国国内或逐渐进入主动去库存的状态,未来库存对经济增长的拉动的可持续性或相对有限。

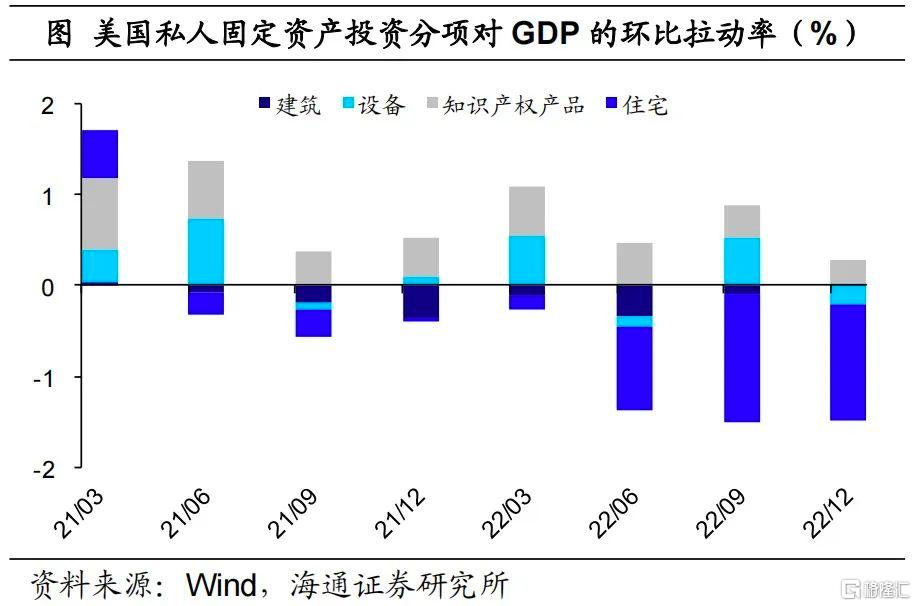

进一步来看,私人投资中的固定资产投资增速仍在不断回落。4季度固定资产投资环比折年率回落至-6.7%,拖累GDP增速1.2个百分点。其中,拖累最大的仍为住宅投资。受美联储不断加息的影响,4季度住宅投资的环比折年率为-26.7%,已连续7个季度处于负区间,拖累GDP增速1.3个百分点。

当前美国房地产市场持续低迷,新房与成屋的销售增速长时间为负,12月美国新屋开工率也创下2020年4月以来的新低。在此影响下,未来住宅投资或将继续承压。

设备投资对经济的拉动也有所回落。4季度设备投资环比折年率由3季度的10.6%回落至-3.7%,拖累GDP增速0.2个百分点。其中,信息处理设备投资和运输设备投资的下降幅度较大,或一定程度与居民耐用商品消费需求回落有关。此外,12月美国制造业核心资本品新订单环比增速进一步下滑至-0.2%,订单的减少也会抑制企业的设备投资意愿。

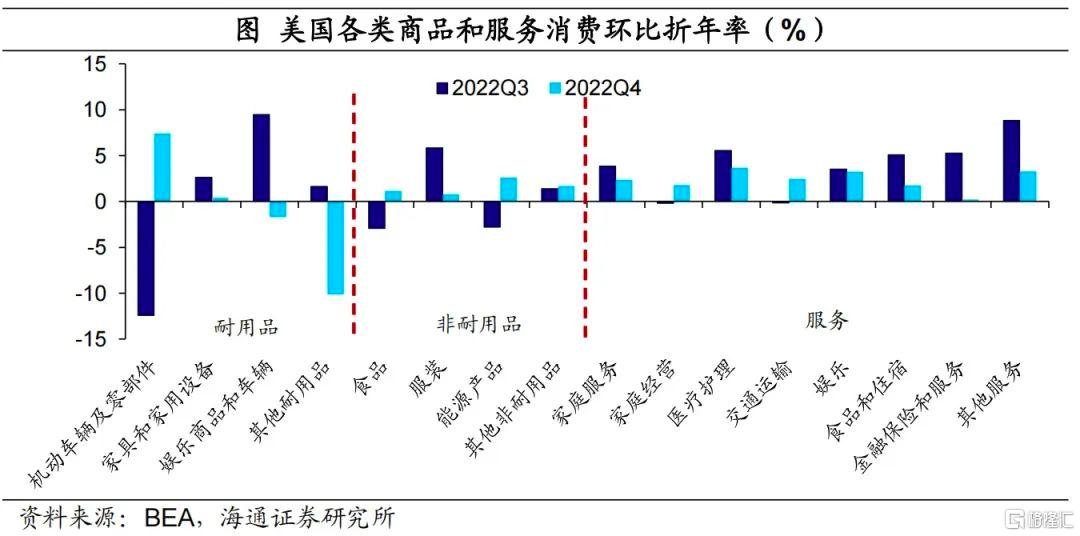

消费仍维持着较强的韧性。2022年4季度美国个人消费支出环比折年率由3季度的2.3%小幅下滑至2.1%,但整体来看对经济的拉动作用仍然显著。从结构上来看,服务消费仍是支撑消费增长的核心动力。4季度服务消费环比折年率为2.6%,虽然增速较3季度有所回落,但是仍高于疫情之前的水平(2020年3月前)。商品消费的贡献由负转正,环比折年率由3季度的-0.4%上升1.1%,主要受机动车辆、食品消费所带动。

即使剔除基数与通胀的影响之后,消费仍然不弱。当前消费整体的回落可能一定程度受基数的影响,若剔除基数与通胀因素,当前服务实际消费增速仍然处于回升态势,目前修复至1.5%附近,已接近疫情前水平。商品消费实际增速回落至5.3%左右,仍显著高于疫情前。

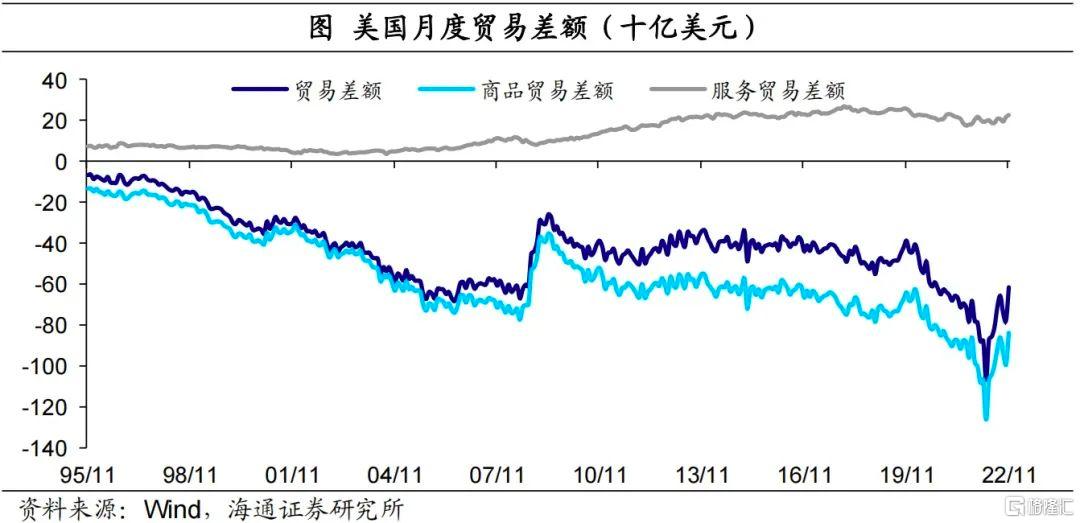

外贸方面,出口显著回落,进口仍偏弱。4季度美国进口的年化环比增速由3季度的-7.3%小幅回升至-4.6%,跌幅有所收窄,但仍处负区间。其中日用消费品的进口下滑仍较为明显,或与美国国内商品消费持续走弱有关。而4季度美国出口年化环比增速转负至-1.3%,较3季度的14.6%明显回落。其中,除石油外的非耐用消费品下滑幅度较大。

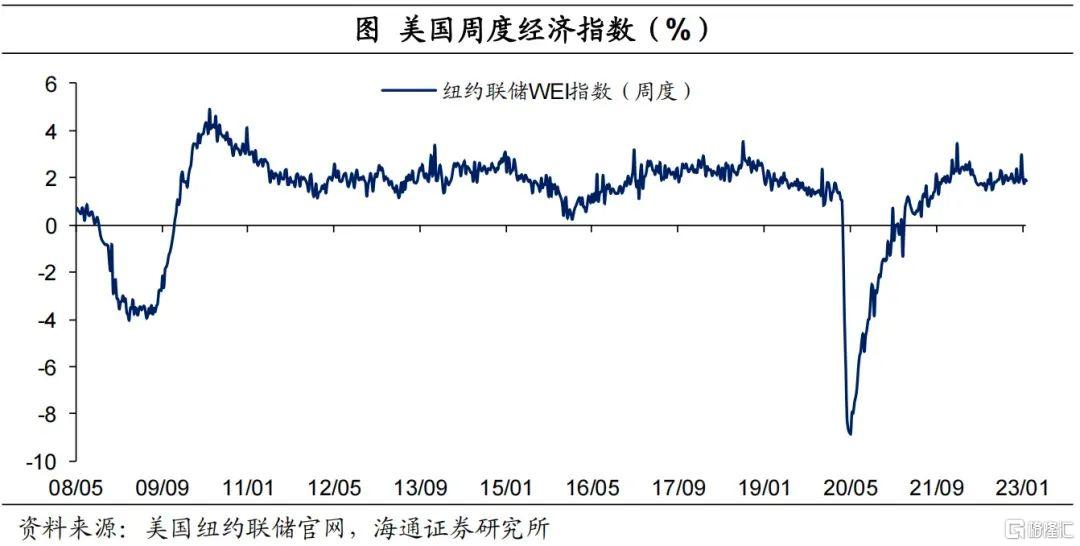

美国经济仍具有一定的韧性。在美联储的持续加息下,我们预计,美国经济在2023年或将延续下行。但考虑到美国当前就业依然强劲,并且在超额储蓄与消费信贷的支撑下,消费短期内仍将有保障,美国经济或维持较强的韧性,下行速度或较慢,美国离衰退或仍有距离。根据纽约联储官网调查显示,当前美国周度经济指数年化增速仍在1.9%附近,与疫情前水平相当。

治理通胀仍将是美联储的核心目标。在经济仍有韧性的情况下,治理通胀仍将是美联储的核心目标。当前租金通胀仍是支撑美国通胀的核心支撑,而根据房价增速的领先参考,美国租金通胀加速回落的时点或要到今年Q2或Q3季度,2023年美国通胀或仍高于美联储2%的目标水平。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。