盘活国资支持财政:国有资产大起底

核心结论

当前经济环境承压,而地方财力普遍下滑,债务扩张需求导致政府显性债务压力攀升。但同时,经济压力又需要财政继续发力,在财政发力和债务压力两难之下,拓展新的财政收入来源就显得十分必要。而我国政府坐拥庞大的国有资产,国有资产利润上缴、事业单位资产盘活等可能成较为现实的财源拓展方式。那么国有资产的规模如何?盘活并上缴财政的空间有多大?各地国有资产能够在多大程度上化解地方政府债务?

全国可估值国有资产规模715.1万亿,净资产155.1万亿。国有资产分为非金融类国有企业、金融类国有企业、行政事业性国有资产以及国有自然资源资产几类。考虑到耕地、林地、草地等自然资源资产难以估值,从几类可以估值的资产来看,2021年末我国国有资产规模合计715.1万亿,净资产155.1万亿。非金融类国有企业资产308.3万亿,净资产86.9万亿,以地方国企为主,地方非金融类国企总资产206.2万亿,净资产66.2万亿,而地方非金融国企之中,无论是从资产、负债等各个角度来看,平均七成左右都是城投企业。金融类国有企业总资产352.4万亿,净资产25.3万亿,以中央金融企业为主,总资产236.3万亿,净资产18.2万亿。相对来说,行政事业性国有资产负债率更低,2021年资产54.4万亿,净资产42.9万亿,资产负债率仅有21.1%,而且主要集中在地方,地方事业单位净资产38.6万亿,占比在90%左右。本文主要分析非金融类国有企业。

非金融类国有企业盈利能力较弱,资本回报率处于较低水平,但由于体量较大,每年产生国有资本拥有的利润规模依然达2.5万亿。根据国资委数据,非金融国有企业2018-2020年ROA处于2.3%-2.7%左右,ROE处于3.8%-4.8%水平,盈利能力较弱。但由于资产绝对体量较大,因而税后净利润依然保持在2.5万亿左右。

当前国企利润上缴规模有限,未来存在进一步拓展空间。2020年全国国有资本经营收入(第三本账)约为5170亿元,其中利润收入3040亿元,对应实体类国有企业利润上缴率为17.7%,绝对水平和上缴比例都较低。2018-2021年实体类国有企业的利润上缴率分别为12.9%、14.4%、17.7%和14.1%。当前我国国有资本收益上缴处于很低水平,如果上缴比例从当前水平提升至40%左右,能够增加6000亿左右的财政收入来源。需要说明的是,这仅仅是非金融国企,如果金融企业利润上缴增加,则财政收入来源将获得更为显著的提升。

地方非金融国企之中,弱资质区域城投总资产占比明显较高,而经济强省和部分资源性省份则非城投企业占比明显较高。城投资产占比较高的包括宁夏、贵州、吉林、重庆、河南等弱资质省份地,而山西、上海、北京、广东等地城投总资产占比则最低。杠杆率方面,山西、广西、西藏、陕西、青海、北京、甘肃、四川等地的发债地方国企整体资产负债率最高。经营效益方面,贵州、青海、浙江、江西、陕西、山东等地非城投国有企业盈利能力靠前。从地方国有上市公司资源来看,上海、北京、广东、浙江、山东等经济大省地方国有上市公司总资产规模较大,贵州、上海、广东、四川、山东、江苏和北京的地方国有上市公司市值最高。内蒙古、山西省、陕西省等资源型省份和贵州省、广西省等弱资质区域地方政府对上市公司的把控度较高。

地方国有资本经营收入结构分化,建议关注利润收入和调出资金。国有资产对于财政收入的贡献主要体现在非税收入和国有资本经营预算收入中,其中非税收入又主要体现在国有资本经营收入和国有资源(资产)有偿使用收入。从利润上缴的角度,江苏、上海、广东、贵州、浙江、山东等地的国有资本经营收入的利润收入名列前茅,江苏、广东、贵州、山东、陕西和辽宁等地的国有资本经营收入调出资金(主要用于补充一般公共预算)较多。

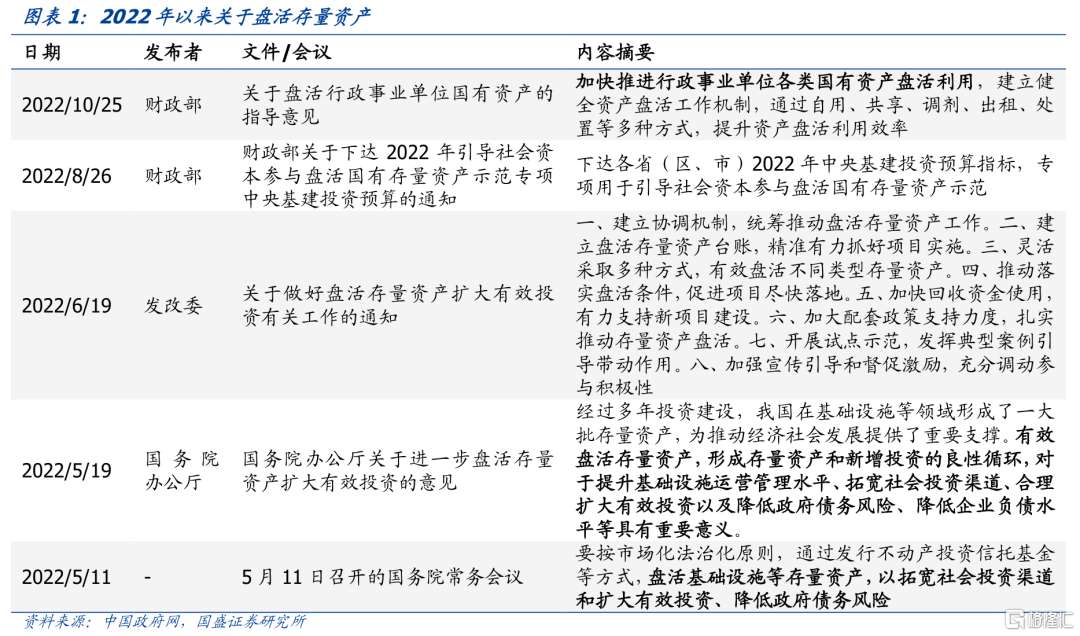

在地方财力吃紧的背景下,特定国有金融机构和专营机构上缴结存利润和盘活行政事业单位存量资产成为现实可选的地方财政收入支撑点。2022年特定国有金融机构和专营机构上缴结存利润16500亿元,其中包含对地方转移支付8000亿元,上缴单位包括中国烟草总公司、中投公司、人民银行等。而2022年1-8月非税收入增长21.2%,地方非税收入增长16.9%,主要是地方多渠道盘活闲置资产,以及与矿产资源有关的收入增加。11月财政部发布《关于盘活行政事业单位国有资产的指导意见》。盘活国有资产及利用其盈利成为现实的财政收入支撑点。

风险提示:政策变化超预期,可能与实际结果存在误差。

去年财政收入下滑、土地出让收入下滑,以及支出压力攀升导致债务压力继续攀升。但当前经济环境承压情况下,财政政策发力成为稳增长的重要抓手,在严控隐债的前提下,这伴随着政府债务需求的扩张,部分地方政府监控指标可能已经突破警戒线。财政支出继续保持高强度,但收入不足、债务压力上升的困境下,解决当前问题需要拓展新的财源。而庞大的国有资产则成为可能盘活的资金来源。通过国有资产利润上缴、事业单位资产盘活等方式提升地方政府财力可能是解决当前困境的方法,2022年国务院发布《关于进一步盘活存量资产扩大有效投资的意见》后,财政部、发改委也发布了关于盘活国有资产的相关文件。那么国有资产规模如何?各地方国有资产分布如何?盘活国有资产对财政的贡献可能有多大?各地国有资产能够在多大程度上化解地方政府债务?

更为重要的是,对国有资产的分析能够从资产负债表角度提供政府运营状况的分析。此前的分析往往基于财政收入的流量分析,未能对存量进行足够分析。即使分析地方政府债务,也是通过债务存量和财政收入、经济增长流量等对比分析。并非全面从资产负债表角度进行分析。通过对国有资产的分析,可以更为合理的从资产负债表角度进行分析。这一方面使得债务风险的分析更为合理,如果部分地区资产相对充裕,债务即使较高,风险也较为可控;另一方面,能够分析国有资产的产出情况,即分析国有资本利润贡献能力,以及对财政的补充情况。

因此本文首先在全国层面进行分析,确定国有资产的统计口径,比较全国人大、国资委以及发债国企主体三类数据口径的差别;接着在全国层面分析国有资产的盈利情况,由于事业单位较为特殊,因而单独对事业单位进行分析;其次,在地方层面上,分析各地国有资产情况,重点分析非城投国有资产规模,上市资产规模,以及资产对城投债务的覆盖情况;再次,分析国有资产对财政的补充情况以及潜力空间,特别是各地国有资产对偿债能力的提升空间。

1、全国国有资产盘点

1.1全国国有企业三类统计口径

2017年12月30日,中共中央印发《关于建立国务院向全国人大常委会报告国有资产管理情况制度的意见》(以下简称《意见》),文件中提到:国务院关于国有资产管理情况的年度报告采取综合报告和专项报告相结合的方式。综合报告全面反映各类国有资产基本情况,专项报告分别反映企业国有资产(不含金融企业)、金融企业国有资产、行政事业性国有资产、国有自然资源等国有资产管理情况。据此国有资产主要由企业国有资产、行政事业性国有资产、国有自然资源等构成,而企业国有资产盈利性更强,且其数据可得性更高,因此以下主要测算企业国有资产情况。基于公开资料我们统计了三类国有资产数据,三者的口径存在差异,具体如下:

第一类是《意见》发布后,国务院每年向全国人大常委会报告的国有资产管理情况,报告对于非金融和金融企业国有资产做分类统计(以下简称“人大口径”)。具体而言,包括企业国有资产(不含金融企业)、金融企业国有资产、行政事业性国有资产、国有自然资源的国有资产管理情况。

第二类来源于中国国有资产监督管理年鉴,该年鉴刊载了国资系统监管企业的统计数据,而国资系统监管企业主要是实体类企业,包括国务院国资委监管企业和全国 37 个省(自治区、直辖市、计划单列市、新疆生产建设兵团)所属的国资委系统监管企业。wind中关于国有资产的统计数据即来源于中国国有资产监督管理年鉴(以下简称“国资委口径”)。

第三类,由于发债主体整体信息披露更加详尽,我们统计了wind公布的所有发债国有企业,来部分反映国有资产中的国有企业情况。

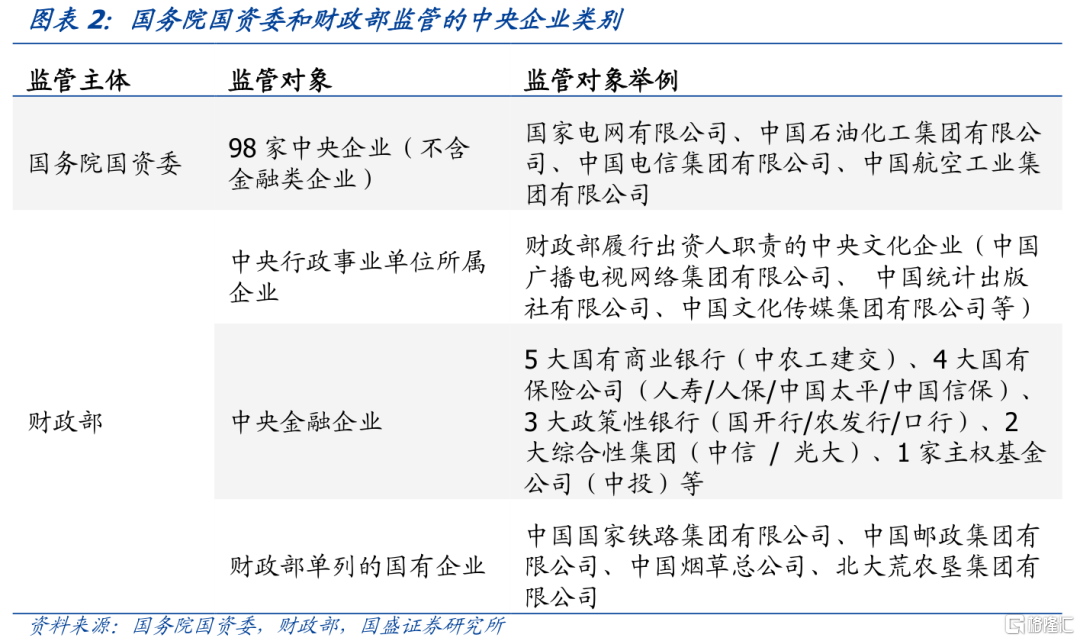

其中第一类和第二类的口径区别是,国资委监管企业主要是实体类企业,而不包括财政部以及其他政府部门监管的国有企业,如金融类、文化类国有企业。由于我国实施国有企业多头监管,因此存在部分国有企业不属于国资系统监管。以中央国有企业为例,国资委监管对象主要是98家实体类中央企业,如国家电网、中石化、中国电信等,而财政部监管对象主要包括中央行政事业单位所属企业(如各类中央文化企业)、中央金融企业(各大国有银行、保险、政策性银行等)和四家单列国有企业(国家铁路、中国邮政、中国烟草和北大荒)。而对于地方国有企业,与中央企业的监管体系大致对应,但各地方间存在差异。

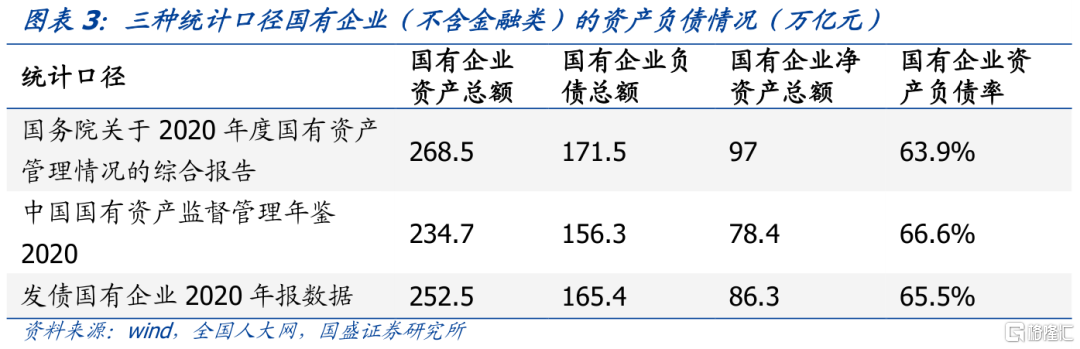

对比三种口径下非金融类国有企业情况,相互差别不大,统计口径上并无显著差异。相对来说,其中人大口径覆盖最广,国资系统监管企业资产负债率最高。国资委口径最新数据为2020年,且国资系统监管企业主要是实体类国有企业,因此对比2020年三种口径下非金融类国有企业的资产情况。2020年,人大口径下国有企业资产总额为268.5万亿元,国资系统监管企业的资产总额为234.7万亿元,发债国有资产的资产总额为252.5万亿元,其中第一类国有企业的口径更全。三类口径下国有企业的资产负债率分别为63.9%、66.6%和65.5%。

三类口径数据各有优劣,可以互相配合使用。人大数据在总量层面上最为完善。根据人大数据,国有资产可以分为非金融企业国企资产、金融企业国企资产、行政事业性国有资产以及国有自然资源资产四类。2021年末非金融企业国有资产308.3万亿,国有资本权益86.9万亿,以地方为主;而金融企业国有资产352.4万亿,净资产25.3万亿,以中央金融企业为主;行政事业单位总资产54.4万亿,净资产42.9万亿,以地方为主。另外,我国有大量国有自然资源资产,其中建设用地1796.3万公顷、耕地1955.5万公顷、林地1.12亿公顷、草地1.98亿公顷、湿地2178.3万公顷、水资源2.96万亿立方米,这些估价存在困难。

1.2 全国国有企业资产及盈利情况

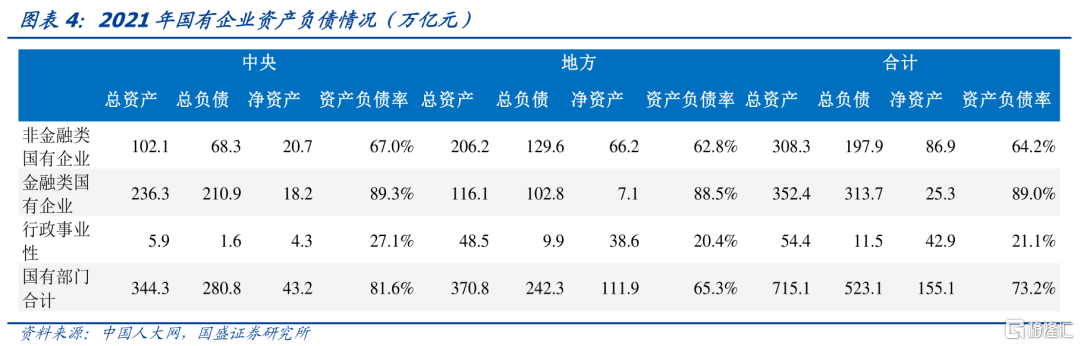

2021年可估价的全国国有企业资产总额715万亿元(含金融类企业),净资产155万亿元。如果不考虑行政事业单位,金融类资产规模略大于非金融类,中央与地方资产规模接近,中央国有企业70%为金融类,地方国有企业64%为实体类。人大口径下,非金融类国有企业总资产308万亿元,金融类国有企业总资产352万亿元;央地结构方面,中央国有企业总资产338万亿元,其中70%为金融类,地方国有企业总资产322万亿元, 其中64%为实体类。

净资产方面,2021年全国国有企业的国有资本及权益合计112万亿元, 非金融类国有企业(87万亿元),金融类国有企业(25万亿元),地方国有企业(73万亿元),中央国有企业(39万亿元)。中央国有企业39万亿元中,非金融类(21万亿元)略高于非金融类(18万亿元),地方国有企业73万亿元中,主要是非金融类(66万亿元)。

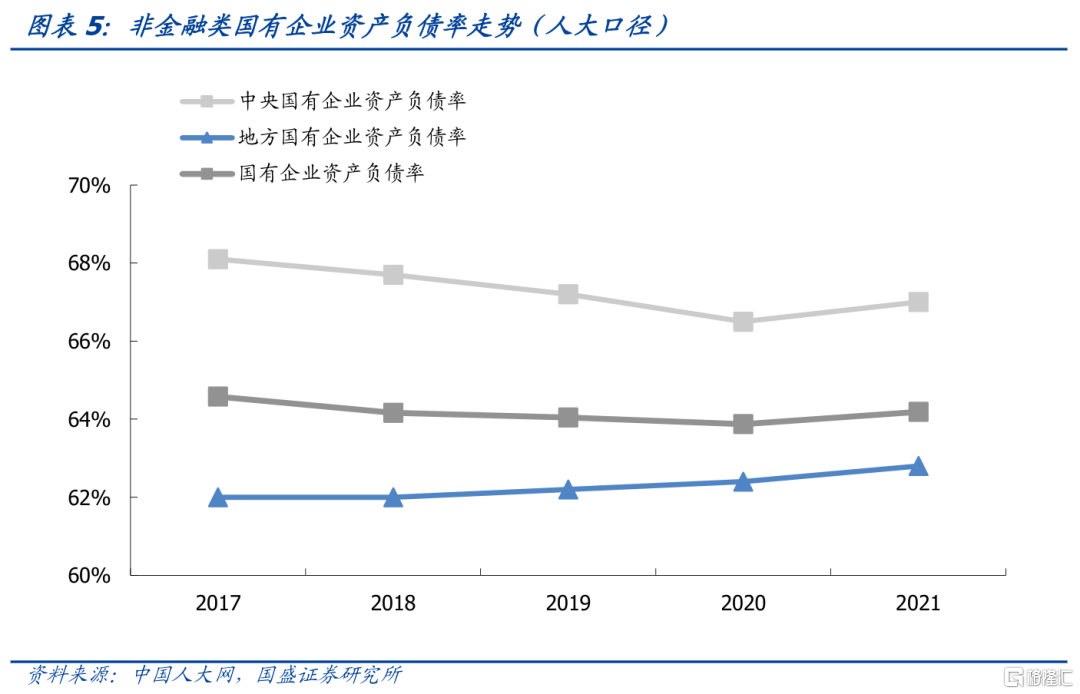

资产负债率方面,中央企业趋势性下降,地方企业趋势性上升,反映不同的债务压力趋势。2021年非金融类国有企业资产负债率(89%)明显高于非金融类(64%),中央非金融类国有企业资产负债率(67%)略高于地方非金融类国有企业(63%)。时间序列上,仅考虑非金融类国有企业,2017年-2021年,全国国有企业资产负债率一直在64%左右,中央国有企业从68.1%降至2021年的67%,地方国有企业则从2017年的62%升至2021年的62.8%。

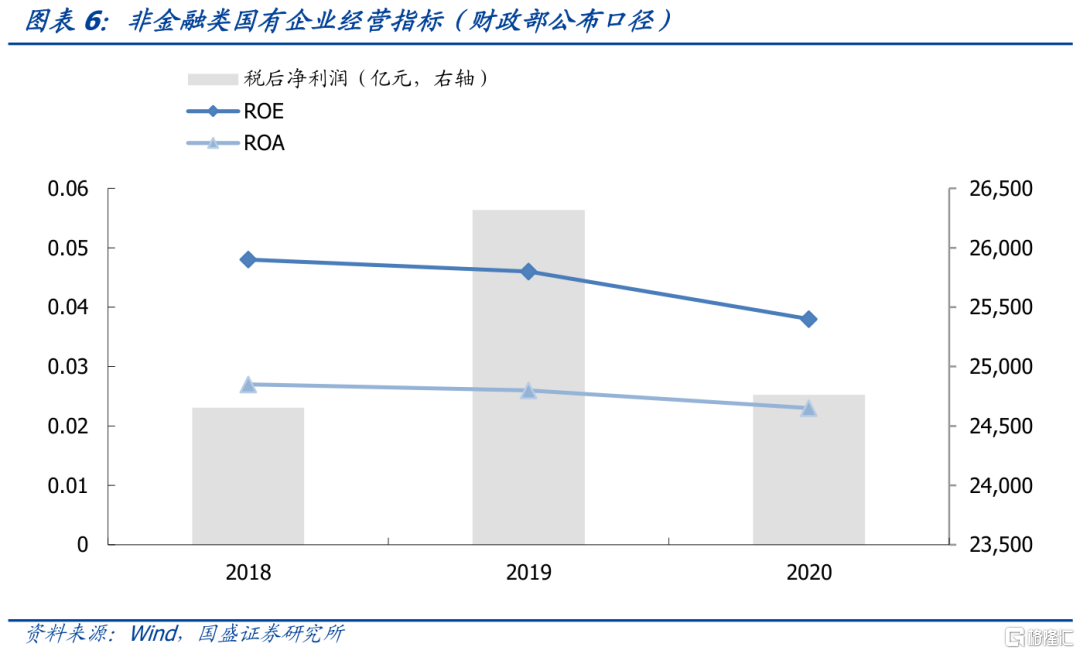

经营效益方面,国有资本并不算很高,非金融国有企业2020年ROA和ROE分别为2.3%和3.8%。2018-2020年非金融类国有企业的盈利能力有所下降,2020年非金融类国有企业税后净利润2.48万亿元,同比下滑-5.6%。根据财政部统计数据,2018-2020年非金融类国有企业的税后净利润分别为2.47万亿元、2.63万亿元和2.48万亿元,对应ROA分别为2.7%、2.6%和2.3%,ROE分别为4.8%、4.6%和3.8%。

1.3 全国行政事业性单位资产情况

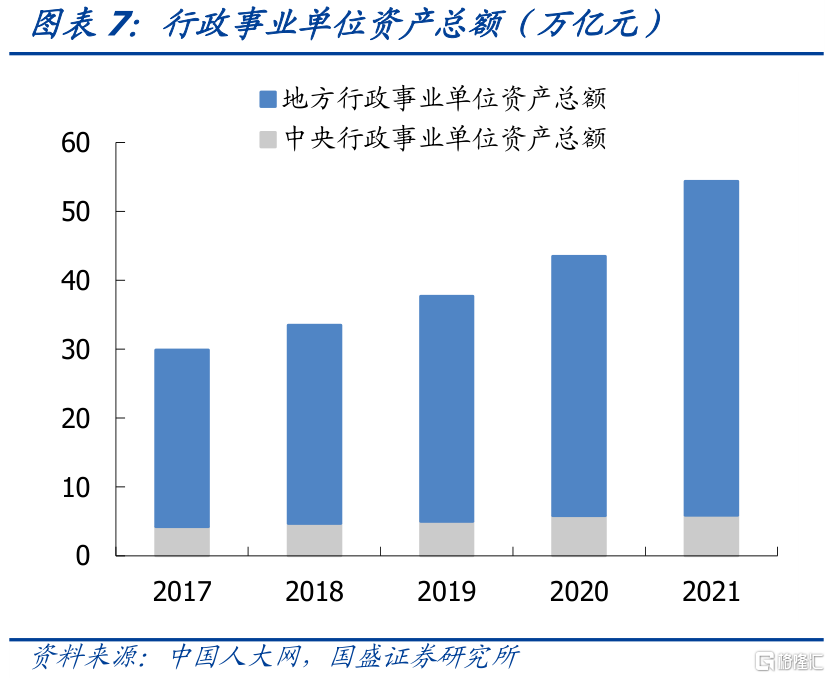

行政事业单位资产高速增长,并且主要集中在地方。2021年全国行政事业性单位总资产48.5万亿元,主要集中在地方。2017-2021年地方行政事业性单位总资产近乎翻倍,年均增速高达16.3%,而地方事业单位增速则为17.2%。2021年全国行政事业性单位总资产54万亿元,中央行政事业性单位6万亿元,地方行政事业性单位49万亿元。2017-2021年,中央行政事业性单位总资产从4.2万亿元增至5.9万亿元,而地方行政事业性单位总资产从25.7万亿元增至48.5万亿元。事业单位资产增速处于快速攀升过程中。2021年全国行政事业单位资产负债率为21%,中央略越高于地方,整体杠杆率很低。

2、地方国有资产盘点

对于各省、自治区和直辖市的企业国有资产情况,相应也有人大、国资委和发债主体三种口径。由于部分省、自治区和直辖市的人大口径数据披露不完善,以下主要聚焦口径较大,数据可得性较高的发债主体口径。地方层面,城投是承担地方基础设施和民生项目的主力,公益性更强,而普通地方国企则对拉动地方经济增长具有重要作用,盈利性更强,因此以下将从分城投和非城投进行资产梳理。此外,地方上市公司往往代表着地区内较为优质的企业,对地区经济发展有较大贡献,因此本文也盘点了各地方政府持有的上市公司资源。

2.1 城投与非城投类发债地方国企(非金融类)资产情况对比

由于金融类与非金融类的资本结构、经营情况等差异较大,如无特殊说明,2.1部分均讨论非金融类地方国有企业。考虑到各类口径差距不大,由于数据的可得性,我们在本部分使用发债企业数据进行统计分析。

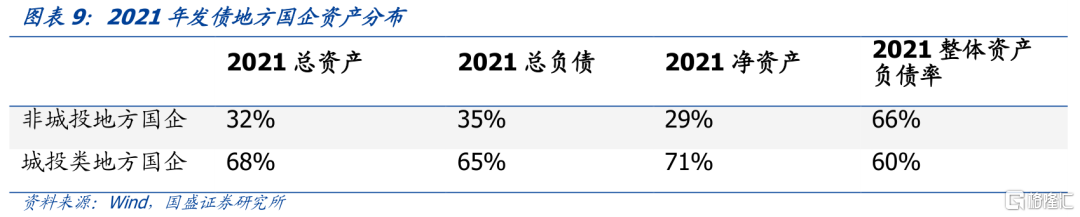

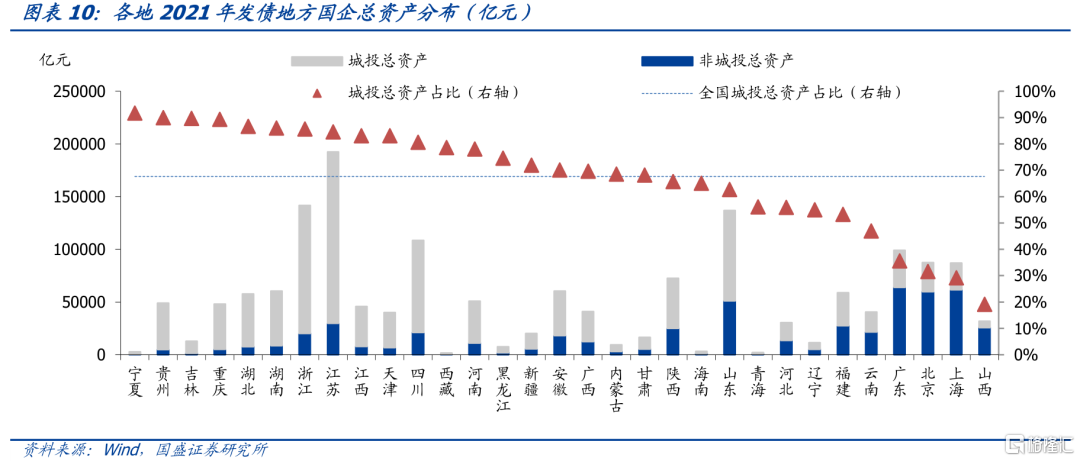

2021年非金融类发债地方国企中,城投总资产约占七成,城投整体杠杆率低于非城投。2021年,发债地方国企总资产为162.9亿元,非城投占32%,城投占68%,以总负债合计除以总资产合计,非城投地方国企的资产负债率为66%,城投地方国企的资产负债为60%,这与城投偏公益性,而国有企业偏盈利性的特征相符。

从各地来看,弱资质区域城投占非金融类地方国有企业资产的比例整体较高。从资产规模来看,江苏、浙江、山东、广东、四川等地的发债地方国企资产规模最大,宁夏(92%)、贵州(90%)、吉林(90%)、重庆(89%)、河南(87%)等弱资质区域的发债城投总资产占发债地方国企的比例最高,远高于68%的全国整体比例,而资源性省份山西(19%)、强资质省份上海(29%)、北京(32%)、广东(36%)等强资质区域的发债城投总资产占发债地方国企的比例最低。

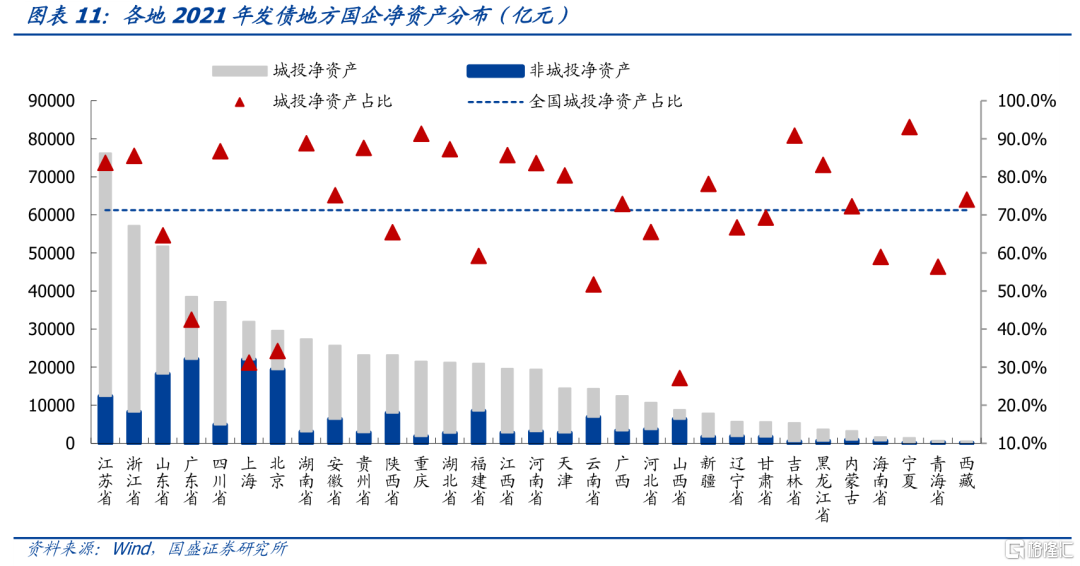

从净资产规模来看,同样是江苏、浙江、山东、广东、四川等地的发债地方国企净资产规模最大,其中广东、上海、北京、江苏、山东等地非城投的净资产规模最大,江苏、浙江、山东和四川的城投净资产规模远高于其他省份。

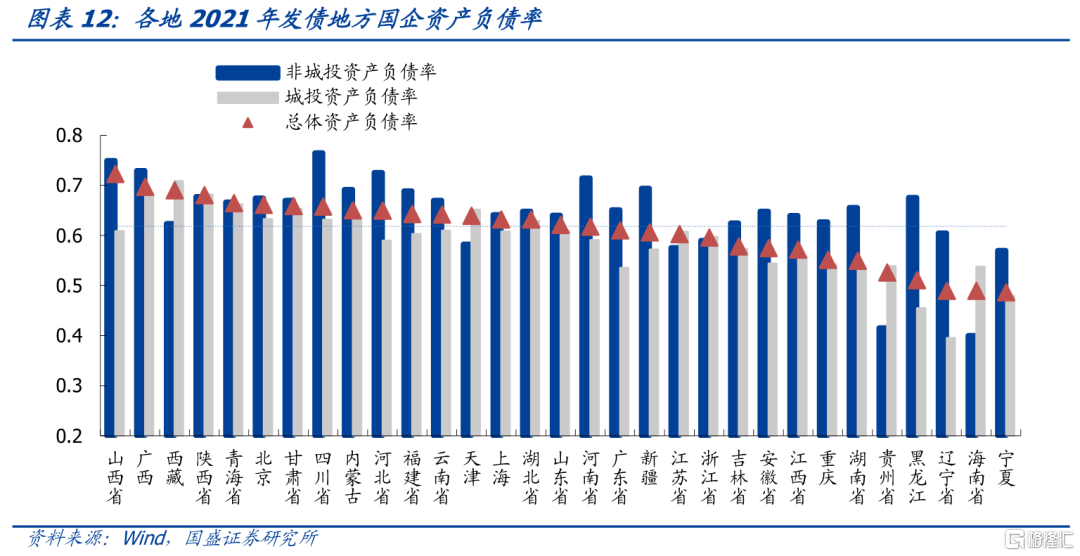

杠杆率方面,山西(72%)、广西(70%)、西藏(69%)、陕西(68%)、青海(66%)、北京(66%)、甘肃(66%)、四川(66%)的发债地方国企整体资产负债率最高,其中四川(77%)、山西(75%)、河南(72%)、河北(73%)、广西(73%)发债非城投国企资产负债率超过70%,西藏(71%)、广西(68%)、陕西(68%)、青海(66%)、甘肃(65%)、天津(65%)发债城投资产负债率较高。

盈利能力方面,山东、上海、广东、北京、江苏、贵州、浙江和福建2021年的发债非城投净利润普遍较高,超过500亿元,该部分盈利相对城投可动用空间较大。如果考虑所有发债地方国企的盈利,则山东、上海、广东、江苏、浙江、四川的净利润最多,其中江苏、浙江和四川三省的城投盈利规模很大,甚至超过非城投的净利润。

经营效益方面,各地发债地方国企中非城投的盈利能力普遍强于城投,贵州、青海、浙江、江西、陕西、山东等地非城投国有企业盈利能力靠前。整体来看,全国发债地方国企中城投的ROA为0.7%,非城投为2.1%,城投的 ROE1.7%,非城投为6.0%,各省、自治区和直辖市内,发债地方国企中城投的ROE和ROA也普遍高于非城投。因此非城投类是地方国有企业主要的利润来源,其中贵州(14.2%)、青海(9.9%)、浙江(3.1%)、江西(2.9%)等地的非城投发债国企ROA最高,青海(33.3%)、贵州(23.7%)、江西(8.1%)、陕西(8.0%)、山东(7.6%)、浙江(7.5%)等地的非城投发债国企ROE最高。

2.2 地方政府控股上市公司情况

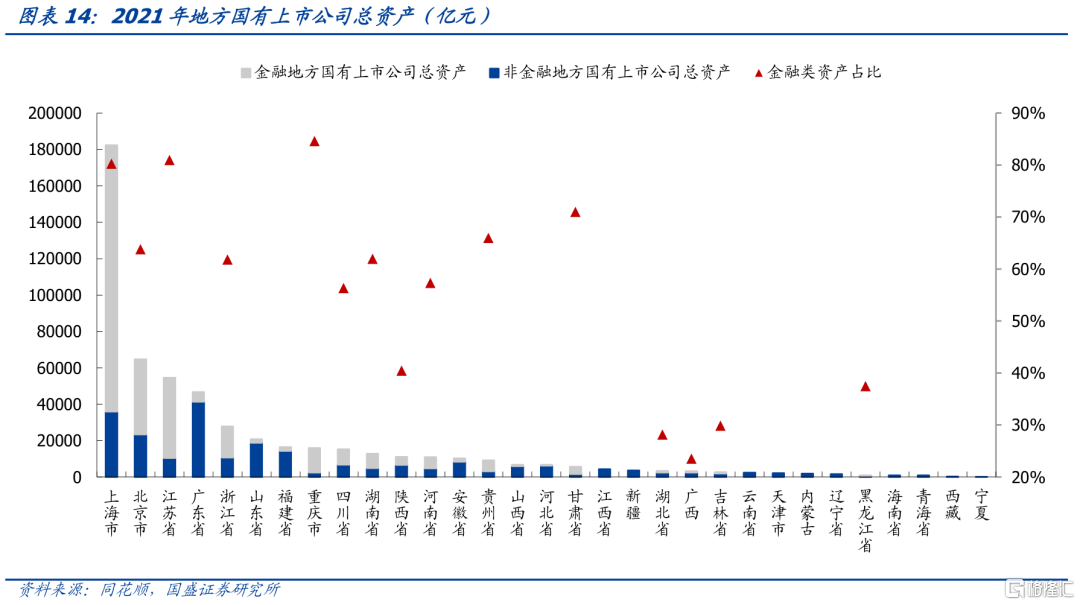

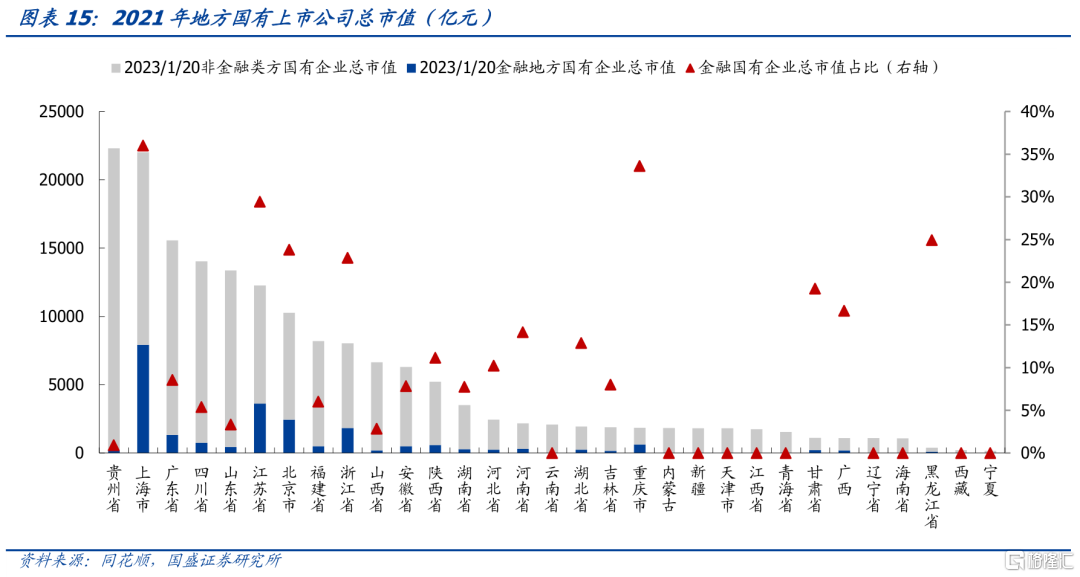

上海、北京、广东、浙江、山东等经济大省地方国有上市公司总资产规模最大,贵州、上海、广东、四川、山东、江苏和北京的地方国有上市公司市值最高。从资产规模来看,2021年上海(18.23万亿元)地方国有上市公司资产规模一骑绝尘,北京(6.47万亿元)、江苏(5.46万亿元)、广东(4.68万亿元)、浙江(2.78万亿元)、山东(2.08万亿元)等经济大省地方国有上市公司资产规模也排名全国前列。从市值来看,2023年1月26日,贵州(2.23亿元)、上海(2.20亿元)、广东(1.56亿元)、四川(1.40亿元)、山东(1.34亿元)、江苏(1.23亿元)和北京(1.03亿元)的地方国有上市公司市值最高。

上海市作为金融中心,其金融类地方国有上市公司资产占全国46.4%,而广东实体经济全国领先,其非金融类地方国有上市公司资产占全国17.9%。结构方面,2021年,上海(80%)、江苏(81%)、重庆(85%)的地方国有上市公司中,金融类的总资产占比很高,江西、新疆、云南等地无金融类地方国有上市公司。广东、上海的非金融类地方国有上市公司总资产庞大,分别为4.13万亿元和3.60亿元,占全国非金融类地方国有上市公司资产的17.9%和15.6%。

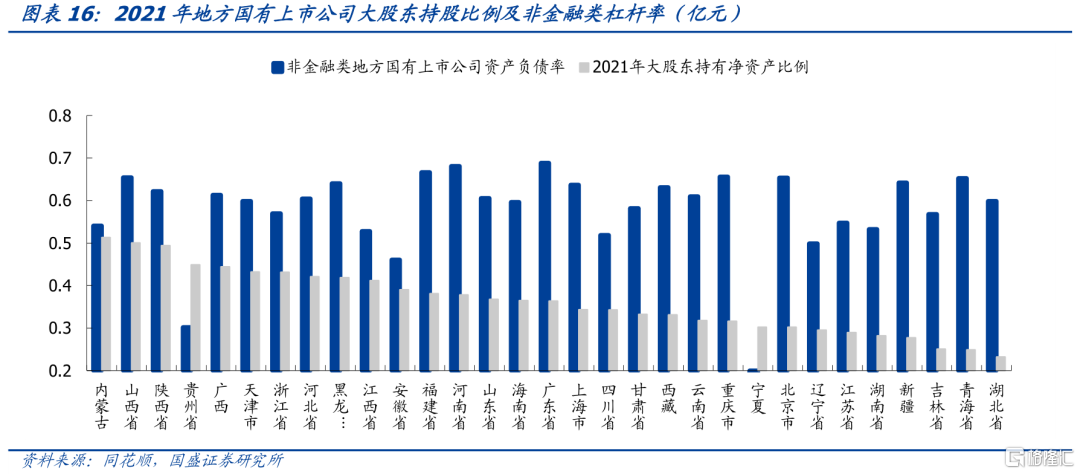

杠杆率方面,广东(68.9%)、河南(68.1%)、福建(66.7%)、重庆(65.6%)、山西(65.5%)等地的非金融类地方国有上市公司的资产负债率在全国处于较高水平。

内蒙古、山西省、陕西省等资源型省份和贵州省、广西省弱资质区域对地方国有上市公司的把控度较高。以大股东净资产占比表示地方政府对上市公司的把控程度,内蒙古(51%)、山西省(50%)、陕西省(49%)等资源型省份和贵州省(45%)、广西省(44%)等弱资质区域地方政府对上市公司的把控度较高。

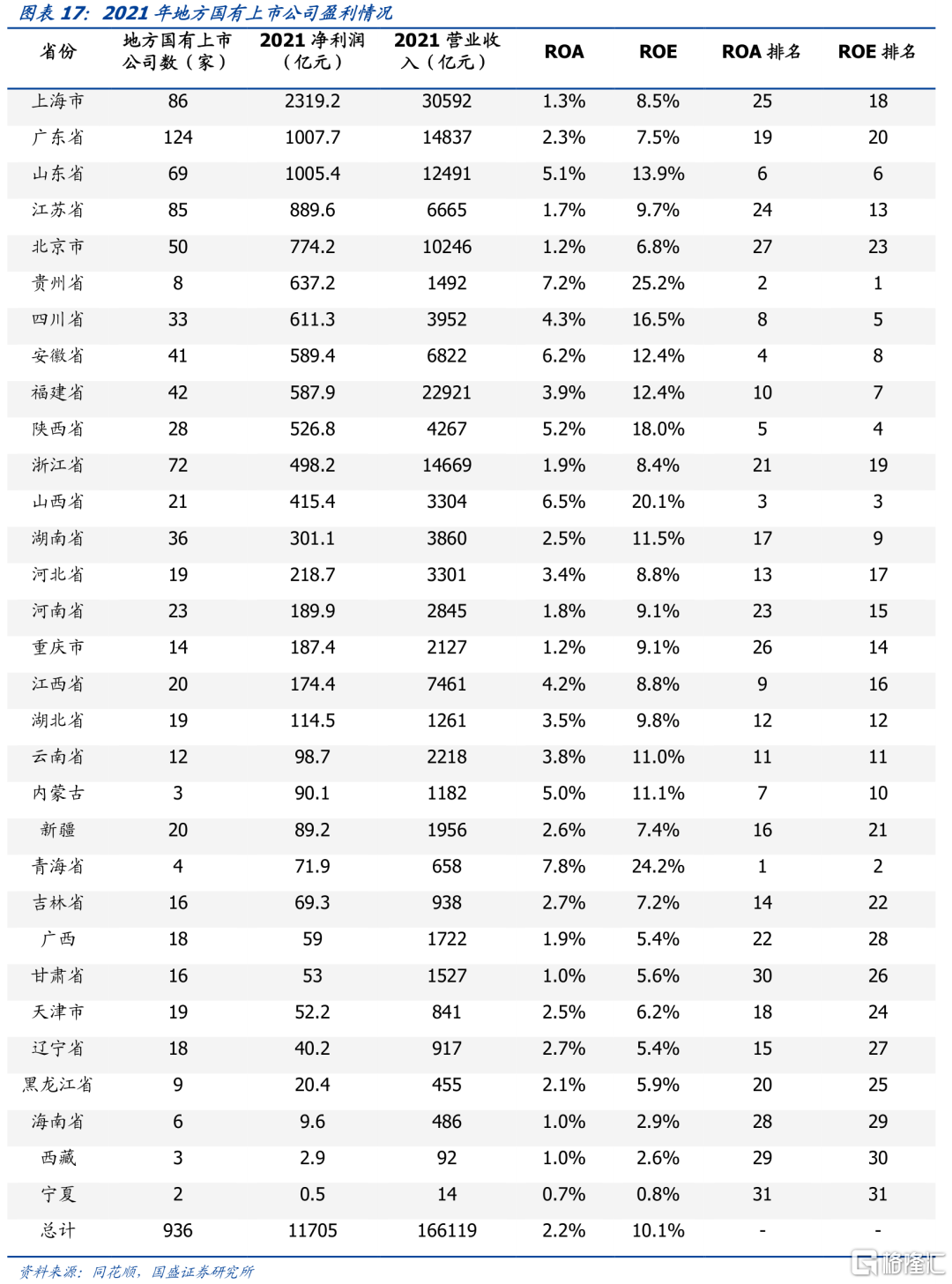

青海、贵州、山西、安徽、陕西、山东、四川等地的地方国有上市公司盈利能力较强。从盈利规模来看,上海(2319亿元)、广东(1008亿元)、山东(1005亿元)、江苏(890亿元)、北京(774亿元)、贵州(637亿元)、四川(611亿元)等地方国有上市公司2021的净利润规模靠前。而从盈利指标来看,2021年青海、贵州、山西、安徽、陕西、山东的ROA较高,贵州、青海、山西、陕西、四川、山东的ROE较高。

2.3 地方国有资产对城投有息债务覆盖测算

发债主体的偿债能力,取决于自身造血能力,外部融资能力和资产变现能力三个层面,当企业现金流面临枯竭时,资产变现是债务偿还的重要保障,那么各地方国有资产对于各地的城投有息债务保障程度如何?

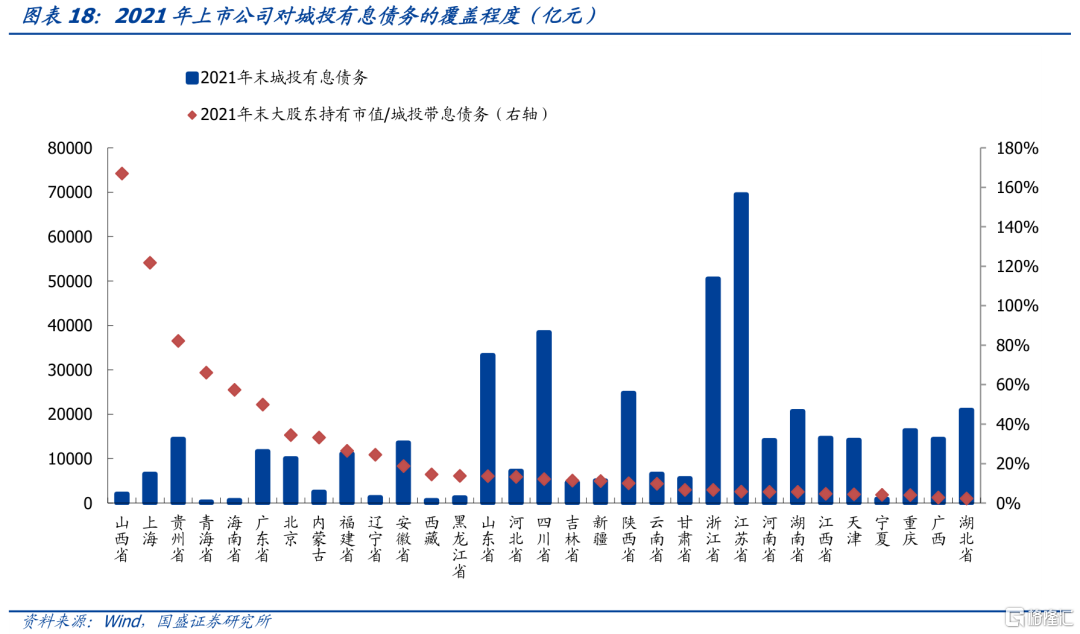

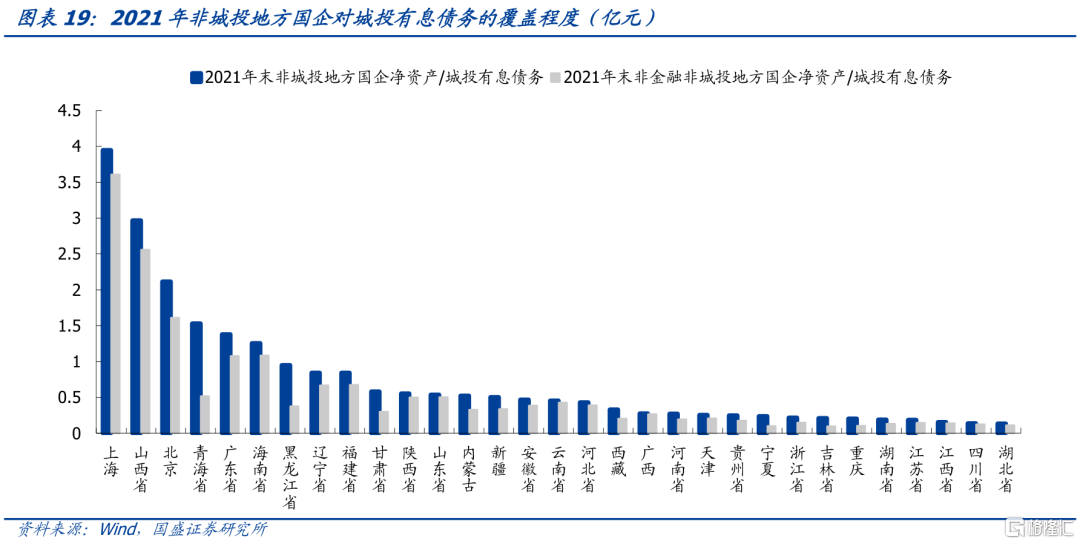

首先从流动性好、变现能力强的上市公司资产来看,以地方国有上市公司的大股东持股比例作为地方国有部分,加总后与各地城投带息债务规模进行比较,测算地方国有上市公司市值对城投有息债务的覆盖程度。山西、上海、贵州、青海的比例最高,分别为167%、122%、82%和66%,表明其地方上市公司资源相对城投债务来说最为充裕;而江西、天津、宁夏、重庆、广西和湖北的比例最低,均小于5%。

而除了上市公司,非城投的普通地方国有企业也是重要的偿债来源,以非城投地方国有企业的净资产作为可直接变现的资产,加总后与各地城投带息债务规模进行比较,测算非城投地方国企净资产对城投有息债务的覆盖程度,在仅考虑非金融非城投地方国企,和考虑全部非城投地方国企的情况下,上海、山西、北京、广东和海南的债务覆盖率均较高,吉林、重庆、湖南、江苏、江西、四川和湖北的债务覆盖率均较低。

3、国有资本收益上缴空间较大

盘活存量国有资产或成为增长点

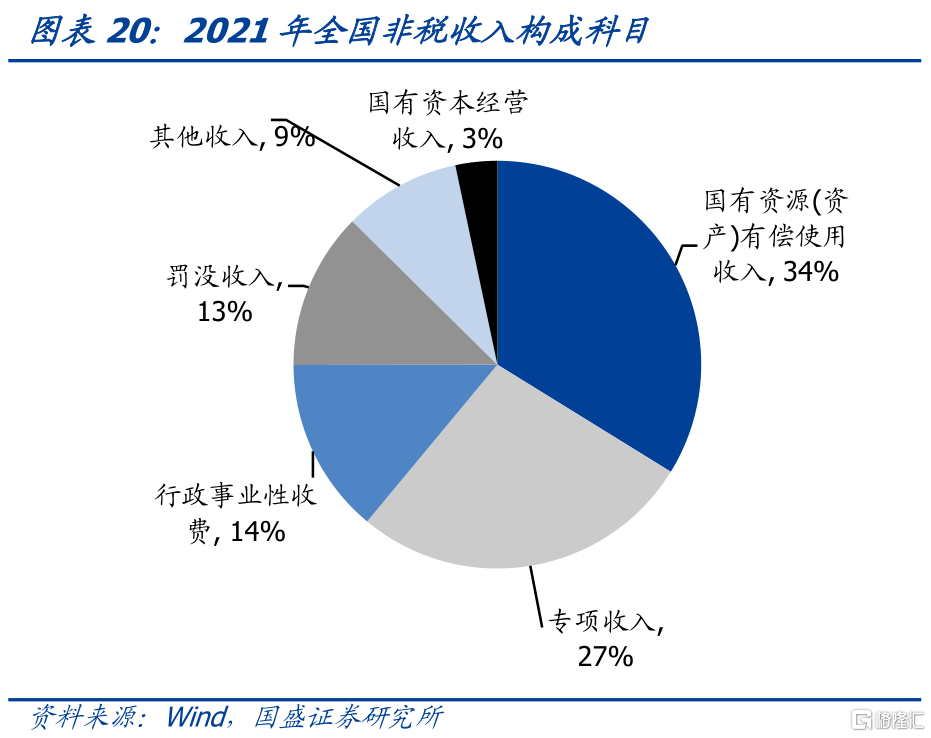

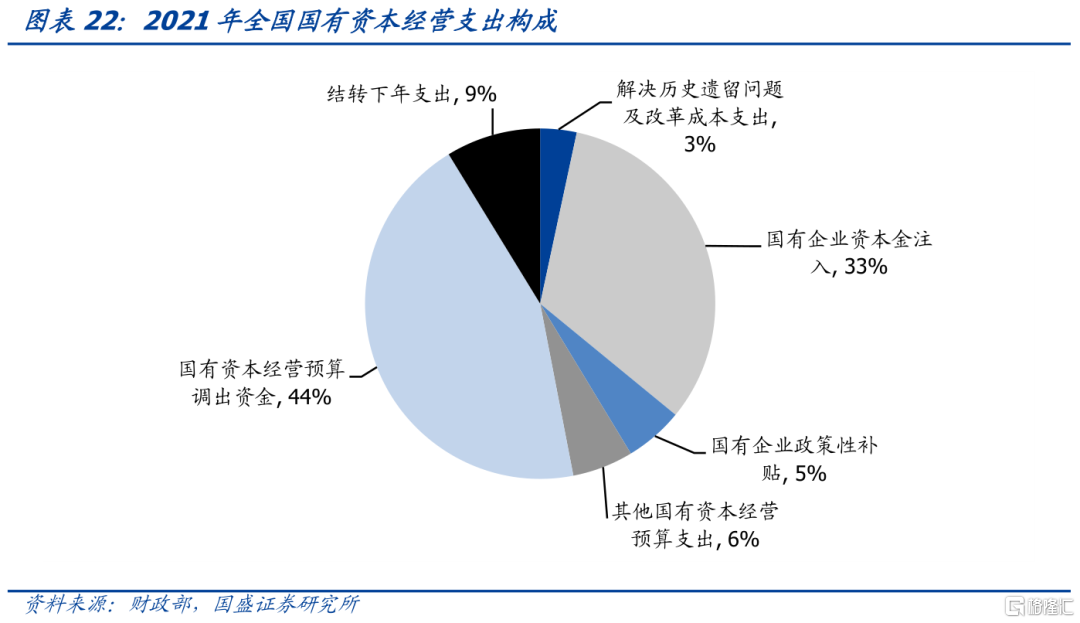

我国财政包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算四本账。除了和民营企业一样缴纳各项税收外,国有资产对于财政收入的贡献主要体现在一般公共预算收入的非税收入和国有资本经营预算收入中,其中非税收入又主要体现在国有资本经营收入和国有资源(资产)有偿使用收入,非税收入和国有资本经营预算收入2021年决算数分别为29819亿元和5170.43亿元, 非税收入中,国有资本经营收入和国有资源(资产)有偿使用收入2021年决算数分别为988亿元和10081亿元。国有资本经营预算收入,从支出端来看,2021年资金调出比例44%,主要调入一般公共预算收入,而其余部分用于各类国有资本经营支出。

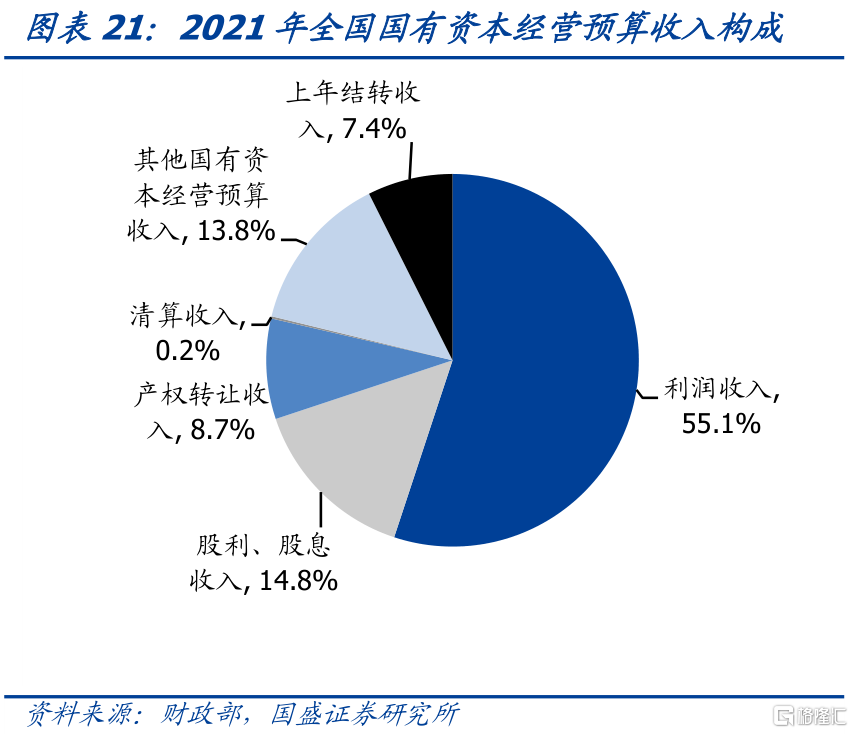

国有资产有偿使用收入,根据《山东省国有资产资源有偿使用收入管理办法》,国有资源(资产)有偿使用收入包括资产处置收入,资产租赁收入,对外合作、对外服务收入,对外投资收入,对外担保收入,以及利用国有资产取得的其他收入。国有资本经营预算收入,包括利润收入,股利、股息收入,产权转让收入,清算收入和其他国有资本经营预算收入,非税收入-国有资本经营收入与国有资本经营预算收入(第三本账),区别在于前者主要来自实体类国有企业,后者主要来自金融类国有企业。

因此以下从国有资本收益上缴,和盘活存量国有资产两个维度讨论国有资产对财政收入的贡献以及潜在的空间。

3.1 对财政收入贡献较低,国有资本收益上缴仍有较大空间

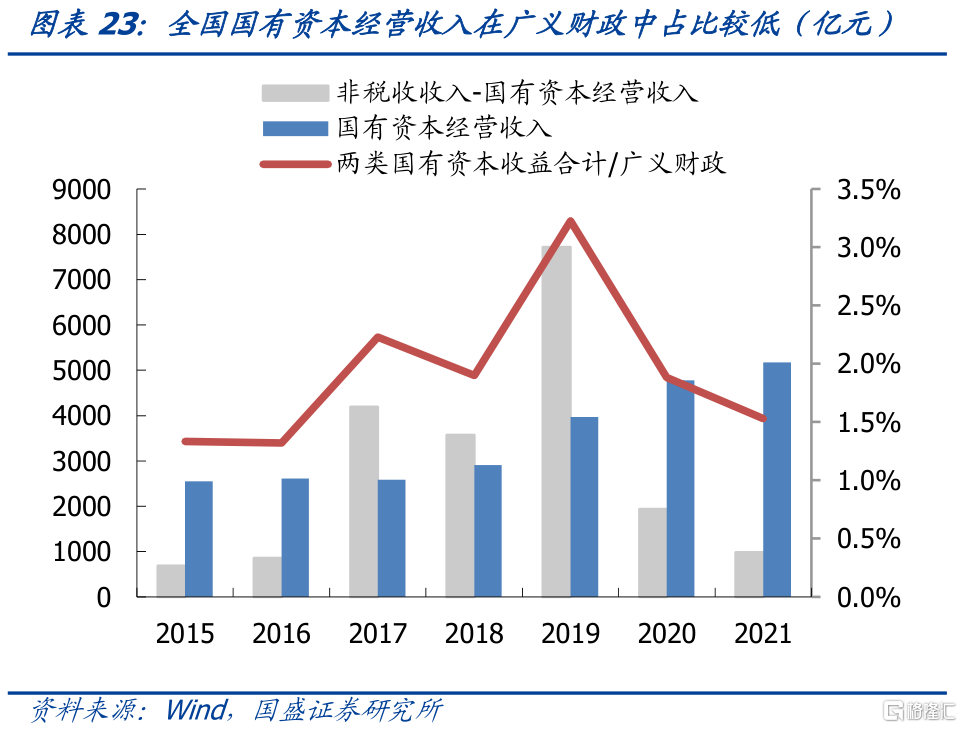

国有资本收益上缴在财政收入中的占比较低,2019年为近几年峰值,也仅占广义财政的3.2%。以非税收收入-国有资本经营收入和国有资本经营预算收入(第三本账)衡量国有资本上缴收益规模,以四本账的预算收入作为广义财政,2020及2021年国有资本上缴收益在广义财政中占比仅1.9%和1.5%。2020年以来,我国预留政策空间应对疫情可能带来的风险,对特定国有金融机构和专营机构暂停上缴利润,因此非税收收入-国有资本经营收入从2019年的7721亿元,下降至2021年的988亿元。若考虑暂停上缴利润之前的2019年,国有资本上缴收益合计11692亿元,在广义财政收入中占比也仅为3.2%。

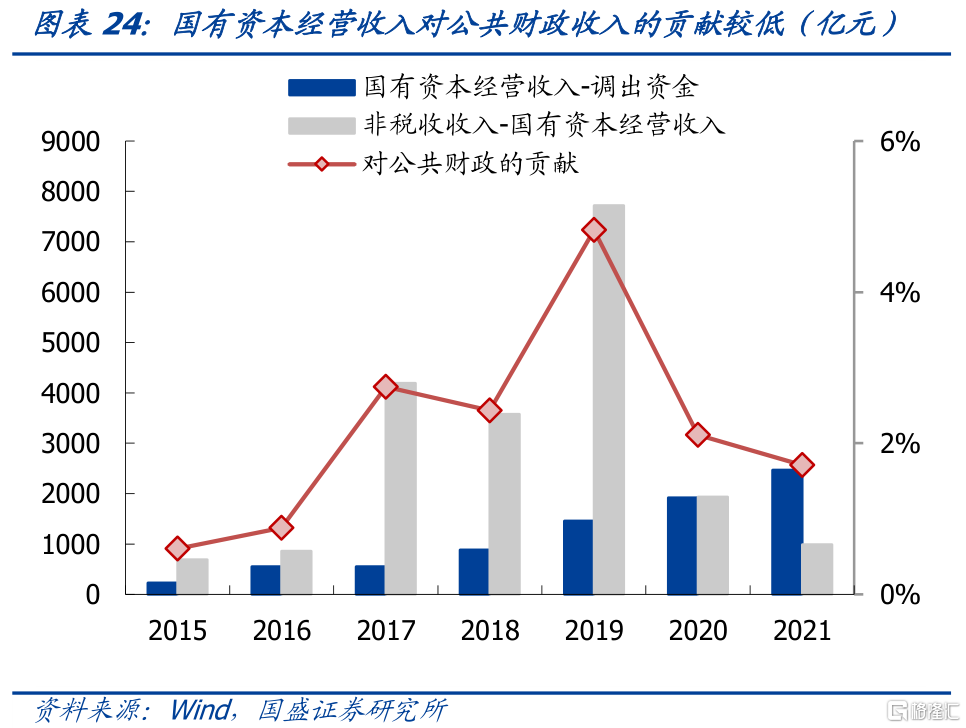

仅考虑狭义公共财政收入(即一般公共预算收入),2019年国有资本经营收入的贡献率为4.8%。国有资本经营收入主要用于国有资本经营方面的支出,结余资金大部分调入一般公共预算,将调出资金加上非税收入-国有资本经营收入,考虑对特定国有金融机构和专营机构暂停上缴利润前的2019年,二者合计为9179亿元,则国有资本经营收入在一般公共预算收入中的占比是4.8%。

那么国有资本收入是否还有提升空间?国有资本收益的上缴情况如何?

国有资本收益包括利润收入,国有股股利、股息,国有产权转让收入,企业清算收入和其他国有资本收益五个部分。根据各地方相关国有资本收益收取的文件来看,后四类收入基本全额上缴,因此提升国有资本收益主要依靠利润收入发力。

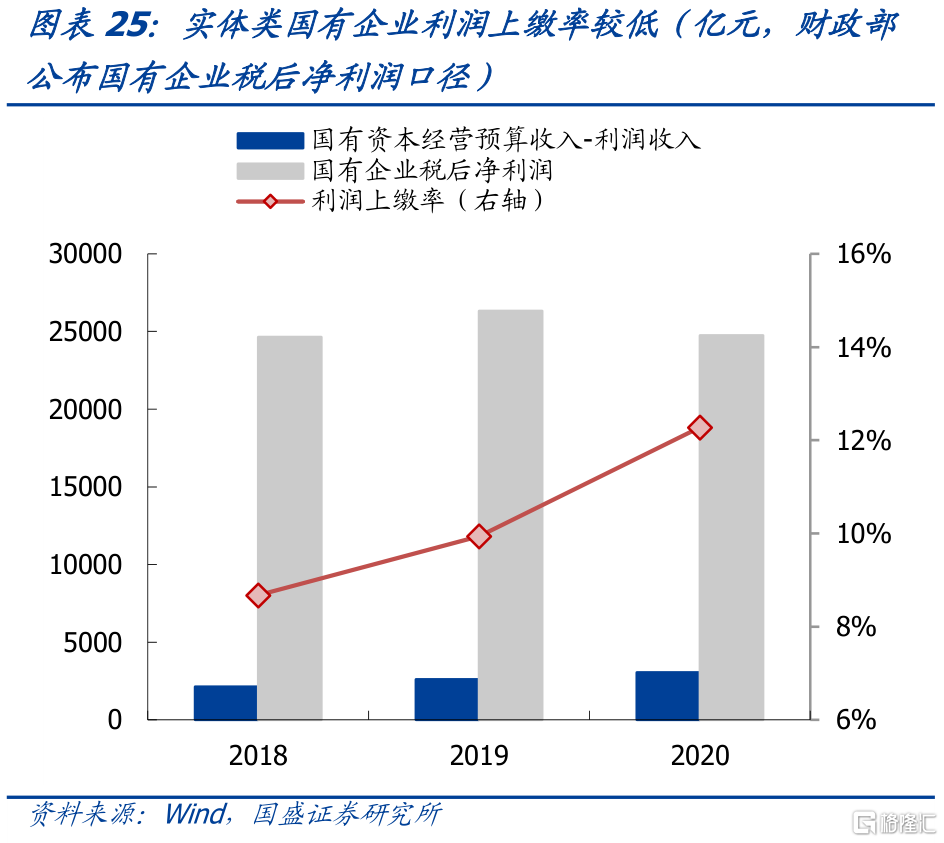

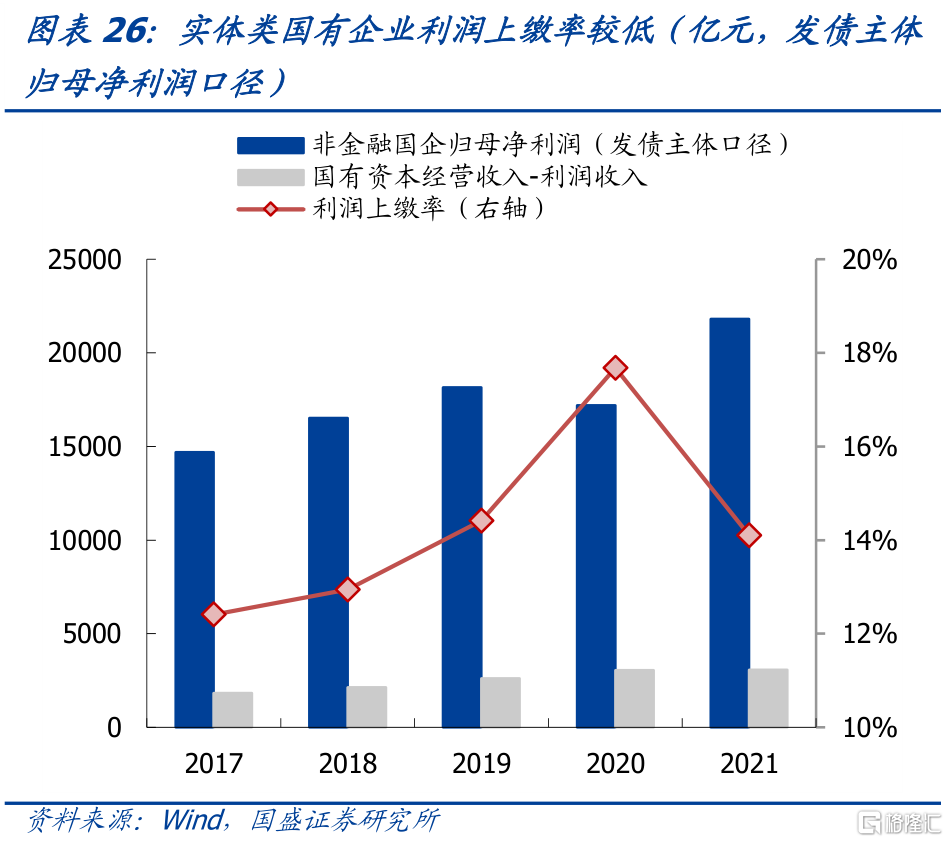

2020年国有资本经营收入(第三本账)约为5170亿元,其中利润收入3040亿元,对应实体类国有企业利润上缴率为17.7%,绝对水平和上缴比例都较低。2018-2020年国有资本经营预算收入为2905.8、3971.8和4774.6亿元,其中利润收入分别为2138、2615和3040亿元,同期财政部公布的全国国有及国有控股企业(不含国有一级金融企业)税后利润分别为2.5万亿元、2.6万亿元和2.5万亿元,则2018-2020年实体类国有企业的利润上缴率分别为8.6%、11.1%和14.0%。不过中央和各地方的应交利润提取对象基本为国有独资企业的归母净利润,因此该比例有一定程度的低估。如果将各年非金融类发债国有企业归母净利润求和,则2018-2021年实体类国有企业的利润上缴率分别为12.9%、14.4%、17.7%和14.1%,但由于分母包含非独资的国有企业,理论上也会有一定低估。

财政部财政科学研究所原所长贾康曾表示:“按国际惯例,上市公司股东分红比例为税后可分配利润30%到40%之间,国有资本向国家上缴盈利普遍高于这个水平,英国盈利较好的企业上缴盈利相当于其税后利润的70%至80%。”因此当前我国国有资本收益上缴处于很低水平,仍有较大空间。

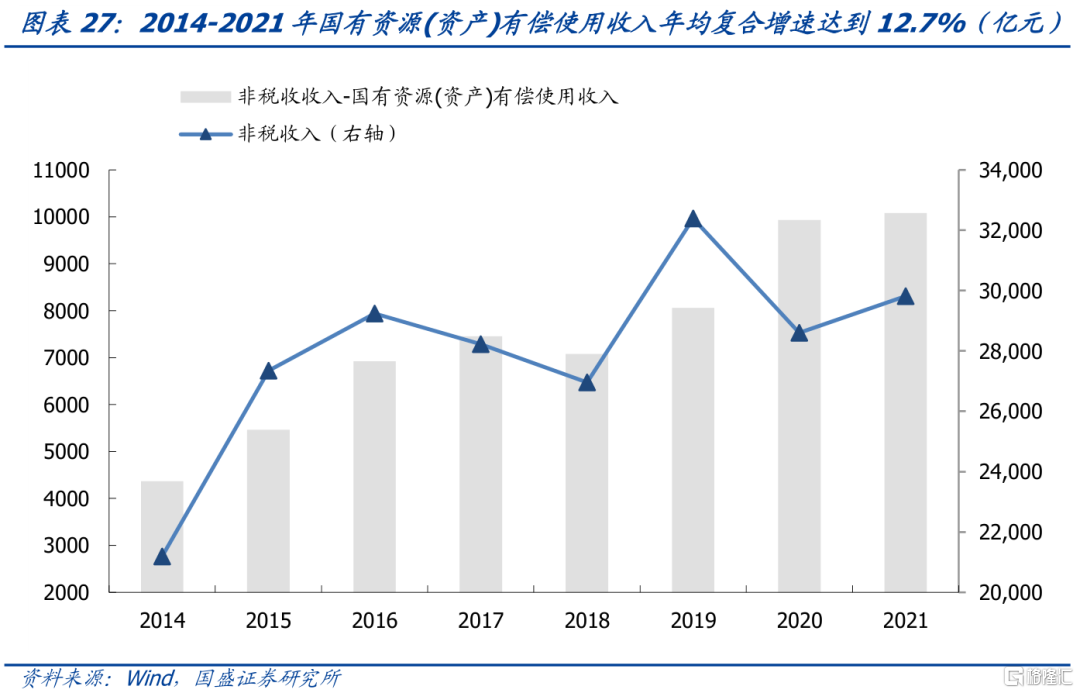

3.2 国有资源(资产)有偿使用收入快速增长

盘活国有资产方面,2014-2021年国有资源(资产)有偿使用收入快速增长,年均复合增速达12.7%。2014-2021年,国有资源(资产)有偿使用收入从4367亿元增至10081亿元,年均复合增速达到12.7%,远高于非税收入的5%的复合增速,在广义财政中的占比基本处于2%-3%

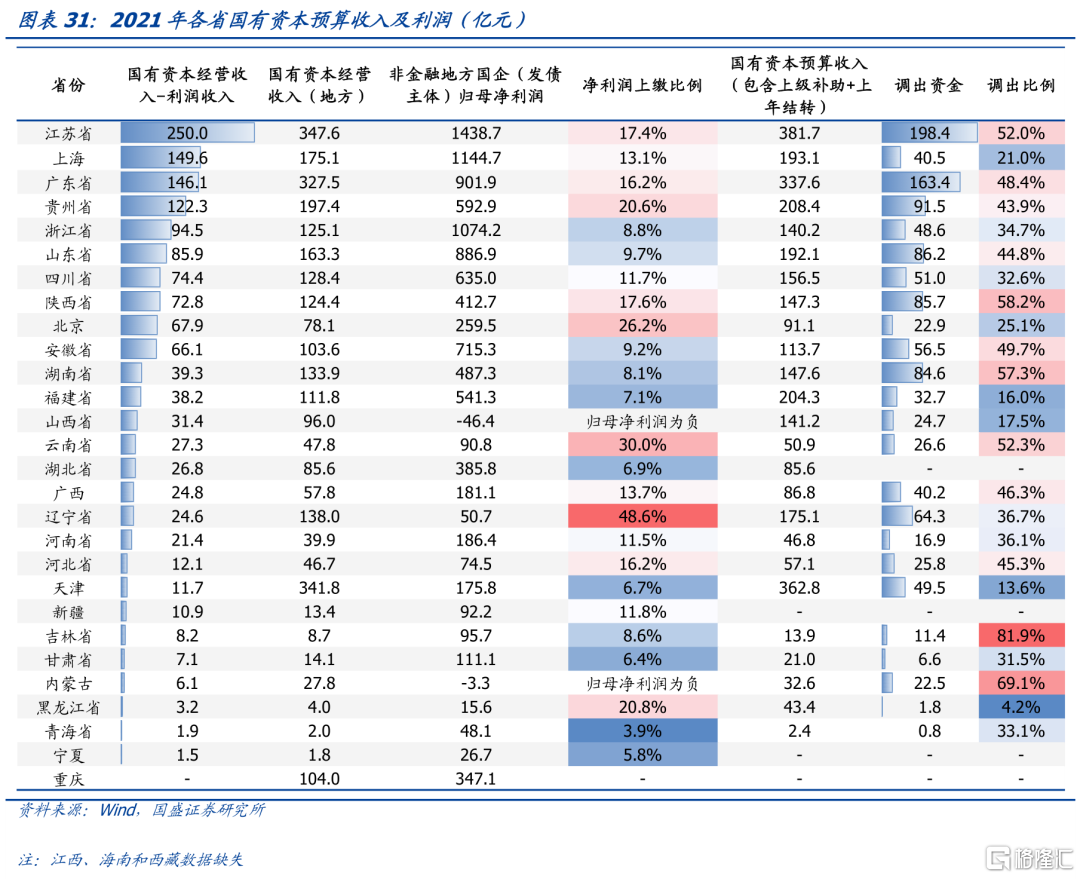

3.3 地方国有资本经营收入结构分化,建议关注利润收入和调出资金

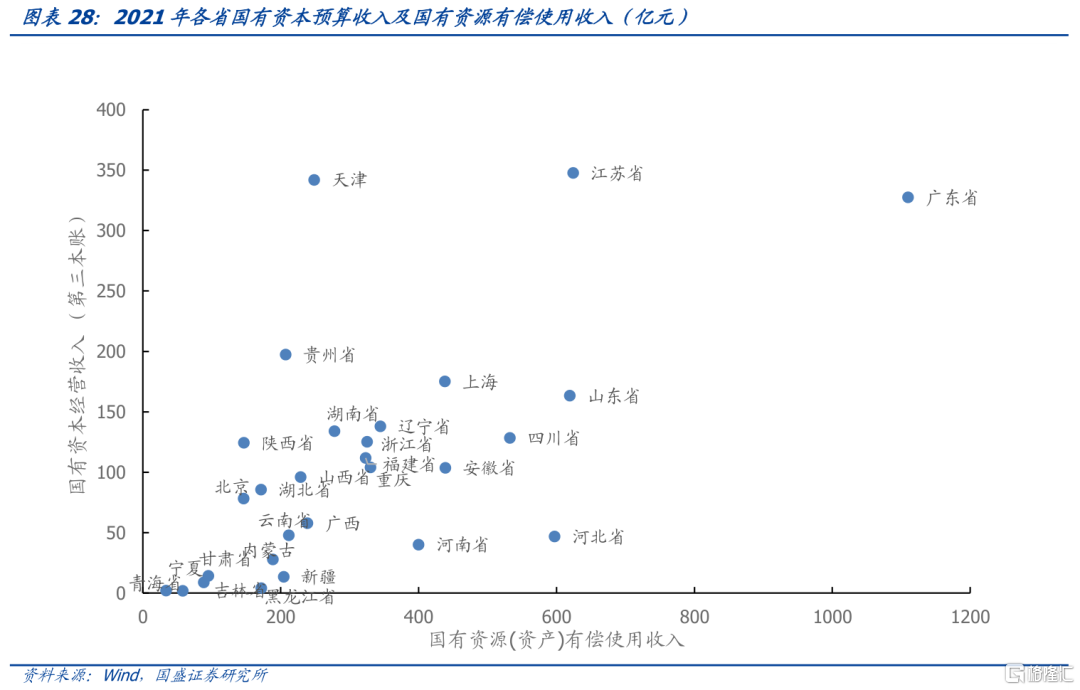

从各地的情况来看,2021年广东、江苏、山东、河北、四川、安徽和上海的国有资源(资产)有偿使用收入规模最大,在400亿元以上;由于部分区域非税收入-国有资本经营收入的数据缺失,仅考虑第三本账,江苏、天津、广东、贵州、上海和山东的国有资本经营收入规模最大。

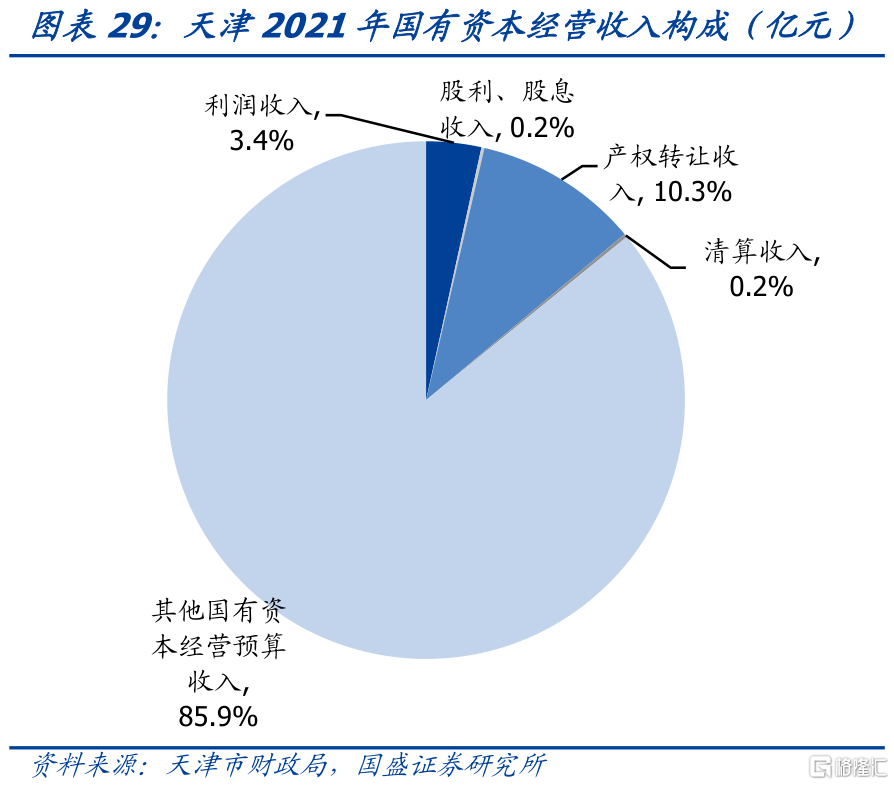

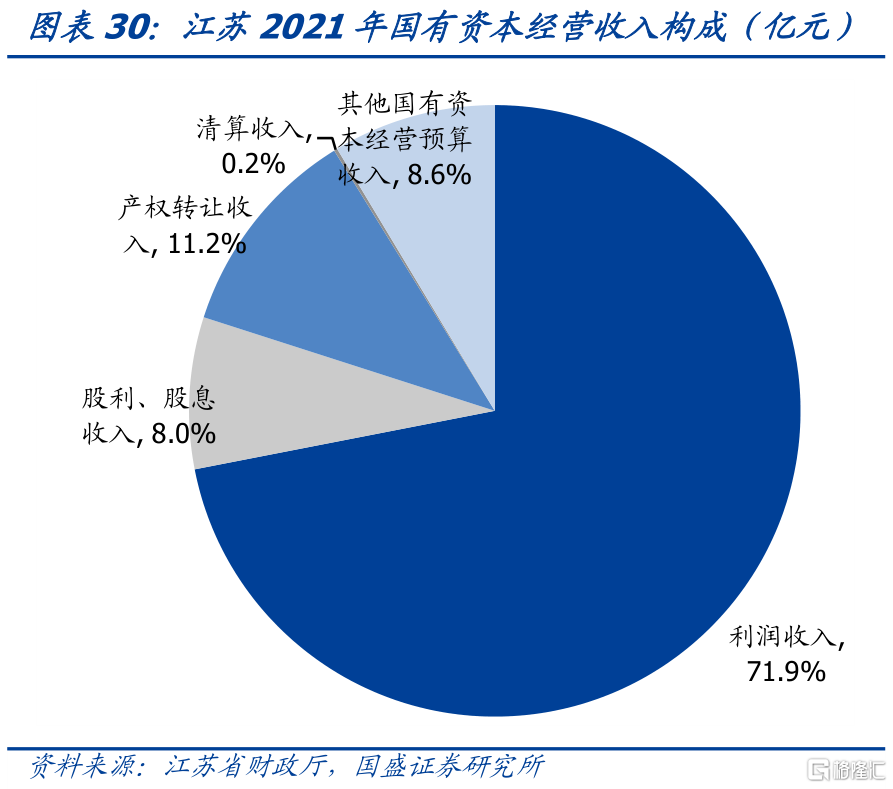

但拆分后发现,部分地区的国有资本经营收入构成存在较大差异。例如天津市2021年国有资本经营收入高达341元,与江苏和广东相当,但是天津2021年国有资本经营收入中其他国有资本经营预算收入为293.5亿元,占比85.9%,利润收入仅3.4%。而天津2020年国有资本经营收入仅132.2亿元,无其他国有资本经营收入。而江苏2021年国有资本经营收入中71.9%为利润收入。整体来看,国有资本经营收入中利润收入较为稳定,更能反映地方国有企业的经营情况对财政收入的贡献。

对各地的国有资本收入进行梳理后,我们建议关注以下两个方面:从利润上缴的角度,江苏(250.0亿元)、上海(149.6亿元)、广东(146.1亿元)、贵州(122.3亿元)、浙江(94.5亿元)、山东(85.9亿元)等地的国有资本经营收入的利润收入名列前茅,以地方非金融发债国企归母净利润作为上缴基数,辽宁(48.6%)、云南(30.0%)、北京(26.2%)、贵州(20.6%)、黑龙江(20.8%)等地的利润上缴比例较高。从调入公共财政的角度,江苏(198.4亿元)、广东(163.4亿元)、贵州(91.5亿元)、山东(86.2亿元)、陕西(85.7亿元)和辽宁(64.3亿元)等地的国有资本经营收入调出资金较多,吉林、内蒙古、湖南、云南、陕西、江苏的调出率较高,在50%以上。

3.4 政策驱动下,盘活国有资产或成为财政收入重要增长点

在地方财力吃紧的背景下,特定国有金融机构和专营机构上缴结存利润和盘活行政事业单位存量资产成为重要的地方财政收入支撑点。

2022年特定国有金融机构和专营机构上缴结存利润16500亿元,其中包含对地方转移支付8000亿元。在《2021年中央和地方预算执行情况与2022年中央和地方预算草案》中提到,2022年特定国有金融机构和专营机构上缴利润16500亿元,记入中央政府性基金预算收入中,其中支持基层落实减税降费和重点民生等专项转移支付8000亿元。根据财政部发言,上缴利润来源于特定国有金融机构和专营机构2021年以前形成的部分结存利润,上缴单位包括中国烟草总公司、中投公司、人民银行等。

2022年1-8月非税收入增长21.2%,主要是地方多渠道盘活闲置资产,以及与矿产资源有关的收入增加。盘活存量国有资产的收入主要体现在非税收入-国有资源(资产)有偿使用收入中,根据《中国财政》杂志的分析,2022年1-8月全国非税收入增长21.2%,增量的3/4体现在地方。地方非税收入增长16.9%,主要是地方多渠道盘活闲置资产,以及与矿产资源有关的收入增加。国有资源(资产)有偿使用收入增长33.2%,国有资本经营收入增长63.9%,两项合计拉高地方非税收入增幅13个百分点。

政策督促下,盘活行政事业单位存量资产或成为地方财政收入的重要增长来源。11月1日,财政部发布的《关于盘活行政事业单位国有资产的指导意见》提到,将行政事业单位低效运转、闲置的房屋、土地、车辆、办公设备家具、大型仪器、软件等资产纳入盘活范围,充分发挥资产效能。之后财政部、发改委也发布了关于盘活国有资产的相关文件。2017-2021年,全国行政事业性单位总资产年均复合增长率为16.04%,2021年为54万亿元,其中地方行政事业性单位总资产为49万亿元。政策推动下,地方政府或加大盘活行政事业性单位国有资产力度,成为未来财政收入的重要增量。

风险提示

政策变化超预期:若国内经济走势超预期,则政策可能出现超预期调整。

可能与实际结果存在误差:本文使用数据来源可能存在统计偏差,因此本文结果与实际结果可能存在误差。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。